アクセンチュアは6月8日、FinTechに関する最新動向について説明する記者向けブリーフィングを開催した。米国を中心に、中国、アジアでも急拡大しているFinTech市場では、決済や融資にとどまらず、証券や保険などサービス領域が多様化してきていること、日本での市場規模はまだ小さく、潜在的な成長可能性があることなどを紹介した。

アクセンチュアの調べで、世界における2015年のFinTech投資額は前年比約2倍の2兆2265億円(2万2265百万ドル)。2008年から2013年まで毎年4倍、2013年から2014年まで3倍で成長してきたことを鑑みると、成長率自体は落ち着いてきているが、金額ベースでは順調に拡大してきている。

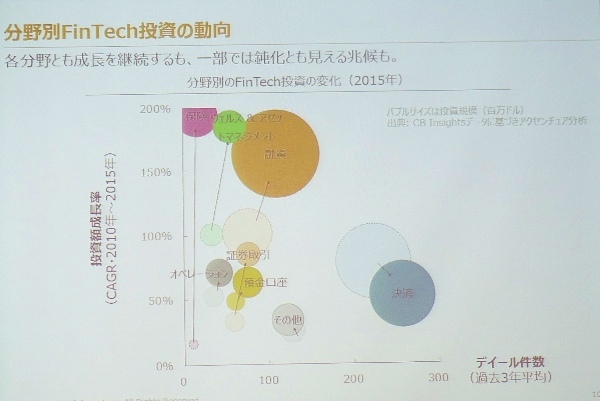

分野別FinTech投資の動向。オレンジで示されている融資の大きさが目に入る

地域別にみると、中国が2014年比4~5倍の1966百万ドル、インドは同11倍の1648百万ドルと大きく成長した。一方で、日本は同20%増の65百万ドルで、これは米国の1万2212百万ドルの200分の1の規模となっている。

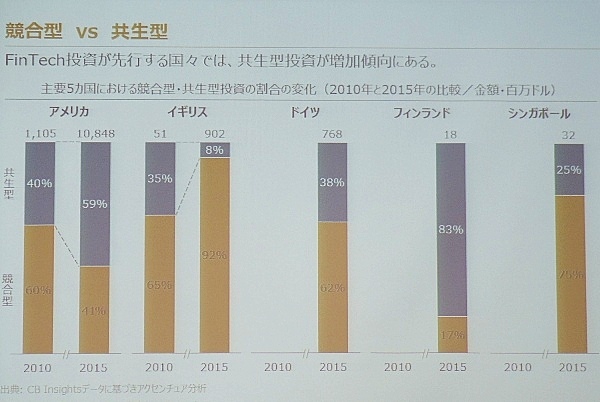

サービス分野では、融資、証券取引、預金口座、保険、ウェルス&マネジメントなどの投資規模が大きく伸びている一方、決済については成長が鈍化していることが分かった。国別に見る際に、既存の金融機関と共生する「共生型」と対立する「競合型」で分けると市場の特徴が明確化する。

米国では共生型が59%に対して競合型が41%。英国では競合型が92%と圧倒的に多い。アクセンチュアの戦略コンサルティング本部エンタープライズアーキテクチャ&アプリケーション戦略担当マネージングディレクターの村上隆文氏は「米国では、競合型ですべてのスタートアップ企業が収益を上げるには限界があるとの認識が強まっていること、欧州では規制緩和の流れがあり、新サービス開発への期待が強まっている」といった背景があると説明している。

共生型と競合型に分かれる

なお、元々競合していたスタートアップを金融機関が買収するケースが増えてきており、これも共生型として位置づけている。例えば、スペインの大手銀行であるBBVAが出資し、この4月にロンドンで開業したモバイル専業銀行のAtomなどがこれに当てはまるという。

日本市場に目を向けると、日本は共生型が57%、競合型が43%。電子家計簿に代表される「預金口座」のサービス比率が6割を占めている。グローバルで43%の「融資」が9%と低いのは、マイナス金利という状況が映す通り、ベースとなる金利が低いため、融資という事業が成立しにくいという事情があるという。

「投資の伸びは下降トレンドになく、伸びていくと考えている。日本はまだまだ小さく、規制緩和も議論されている。銀行業法でも、(銀行や銀行持ち株会社が事業会社に出資する際の制限を緩和することで、FinTech関連企業に出資しやすくするという内容で)来年から出資規制が緩和される。制約が少なくなっていることを考えると、ポジティブな方向に行くと考えている」(村上氏)と日本におけるFinTech市場の成長を期待していると指摘した。

日本市場を展望する