そのほか、コスト管理のためには、工数を見直すことで数量を削減することもさることながら、現在と将来の単価の適切な設定と見直しが必要になる。これは原価計算体制と予算実績管理体制と密接に関係しているテーマであり、工事進行基準適用のための対応は、予算の精度向上といった部分にまで波及した相乗効果を得られる可能性がある。

もちろん、開発を進める過程で、開発プロジェクトにおける工事原価総額などの見積もりが変化することも考えられるが、その場合には適時、適切に見積もりの見直しが反映される体制が不可欠となる。したがって、経理だけが数字を集計すれば工事進行基準へ対応できるというわけではなく、開発現場も合わせた各部署が協力したうえで、プロジェクト管理体制を構築していかなければならないため、組織内での各部門の連携も必要になる。

このように、工事進行基準を適用することで経営上もさまざまなメリットがあるにもかかわらず、実際に企業の経営者や管理責任者の話を聞いてみると、「手間がかかるので、できることなら工事進行基準は適用したくない」という消極的な声が多い。工事進行基準とは、会計基準で定められているため対応しなければならない課題という面もあるが、本質的には、経営管理を進め利益を確保していくうえで“ドンブリ勘定”からの脱却と、見積もり精度向上も合わせたプロジェクト管理体制の強化が不可欠ではないだろうか。

工事進行基準は良いきっかけ

今まではドンブリ勘定でも結果的に利益が出ていた企業も、この長引く不況の中、生き残りをかけて経営資源の選択と集中が求められるようになっている。今後は、利益を創造するための先読みを可能にするようなプロジェクト管理体制を構築すべきだろう。効率的なコスト削減を実現し、本来獲得できる利益を確保するため、そして赤字プロジェクトを早い段階で発見し対応していくために、プロジェクト管理体制の構築は急務である。そう考えると、工事進行基準は今までの管理体制を見直す良いきっかけであり、財務会計上の側面と管理会計上の側面の両方を備えた、本格的に取り組む価値のあるテーマといえる。

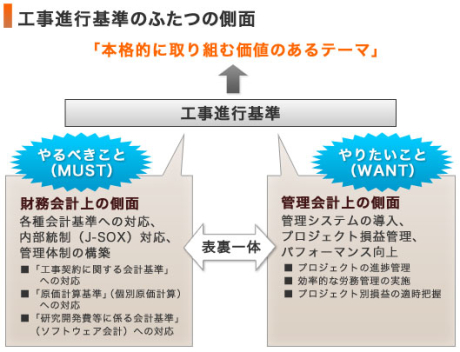

“やるべきこと(MUST)”と“やりたいこと(WANT)”の二つの側面から対応することが求められている

“やるべきこと(MUST)”と“やりたいこと(WANT)”の二つの側面から対応することが求められている

次回以降の連載では、実際に工事進行基準を適用する場合の実務上のポイントやプロジェクト管理の勘所などを紹介していく。

筆者紹介

木村忠昭(KIMURA Tadaaki)

株式会社アドライト代表取締役社長/公認会計士

東京大学大学院経済学研究科にて経営学(管理会計)を専攻し、修士号を取得。大学院卒業後、大手監査法人に入社し、株式公開支援業務・法定監査業務を担当する。

2008年、株式会社アドライトを創業。管理・会計・財務面での企業研修プログラムの提供をはじめとする経営コンサルティングなどを展開している。