「Throughput Accounting」って何だ?

これは実に困った問題だ。原価意識を叩き込まれた人ほど、戸惑いを覚えるに違いない。では、TOCはどのような方法で利益を評価するのか見ていこう。

TOCでは、原価計算方式を用いず「Throughput Accounting (スループット計算) 」と呼ぶ方式を用いる。原価計算が刷り込まれたアタマには「何だ、それ?」という感じがして、ちょっと分かりにくいかもしれないが、とにかく先へ進もう。

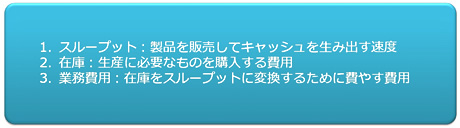

Throughput Accountingでは「スループット」「在庫」「業務費用」の3つを評価指標をもとに計算する。

「Throughput Accounting」の3つの評価指標

「Throughput Accounting」の3つの評価指標

速度と費用が混在していて分かりにくいので、補足すると次のようになる。

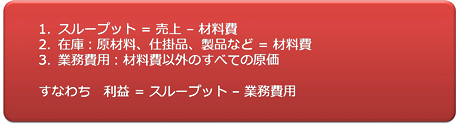

「Throughput Accounting」での「利益」は「スループット−業務費用」

「Throughput Accounting」での「利益」は「スループット−業務費用」

この中でも、在庫の部分が分かりにくいと思うが、製品がキャッシュに変わるまでは、仕掛在庫も製品在庫も、あくまで「材料費のまま」であるということだ。TOCは、「キャッシュ」を大事にしているのである。

結局、利益は売上から材料費と業務費用を差し引いた値となる。式にしてしまうと、たいへんシンプルだ。

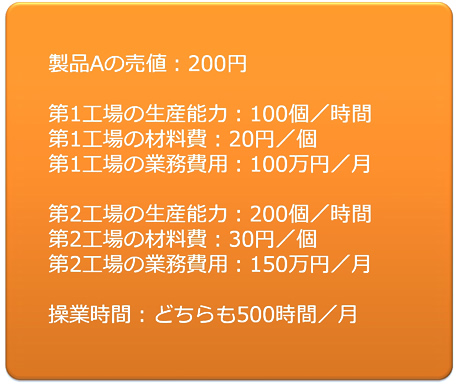

次に、具体的な例を見てみよう。製品Aは、「第1工場」と「第2工場」を順に通って生産されると仮定しよう。

Throughput Accountingを計算するためのデータ

Throughput Accountingを計算するためのデータ

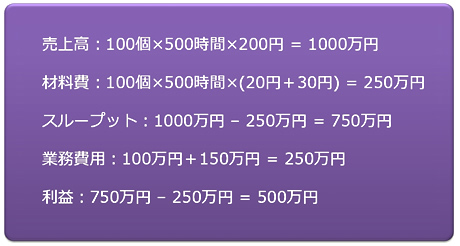

計算は次のようになる。実に簡単だ。

計算式と結果

計算式と結果

この例では、第2工場は200個/月の生産能力があるが、第1工場が100個/月しか作れないため、結局、月に100個しか製品Aをつくれない。TOCでは、一番生産能力の低い第1工場のことを、この生産システムにおける「制約」と呼ぶ。「制約」が生産システムの能力を決めている場所として、最も重要視するのである。

……さて、話が少し込み入ってきたので、今回はここまでにしておこう。TOCはたいへん奥の深い理論なので、今回の話は「TOCの入り口を外側から眺めた」程度である。少なくとも、従来の原価計算方式に基づく考え方とは、大きく異なる理論であることは分かっていただけたと思う。次回も引き続きTOCについて触れる。今度は「原価計算方式」vs.「Throughput Accounting」の対戦を見てみることにしよう。