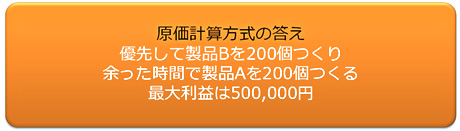

原価計算方式が選んだのは「製品B」

最初に原価計算方式で検討してみよう。まず、製品1個当たりの原価を算出する。原価計算方式は原価をどう見積るかが難しい。

前回、原価計算方式では、直接費に加え、間接費を按分して個々の製品に負担させると説明した。業務費用は、材料費以外のすべての費用であるから、間接費も含まれている。従って、製品1個を生産するために装置を使用した加工時間を合計し、製品1個当たりの業務費用を算出するとよいだろう。

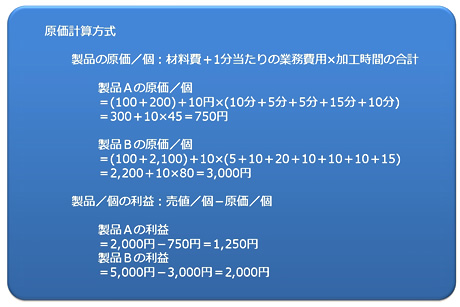

製品1個あたりの原価と利益の計算内容。

製品1個あたりの原価と利益の計算内容。

計算の結果、製品Aの原価は750円、製品Bの原価は3000円と求められた。従って、製品A1個当たりの利益は1250円、製品B1個当たりの利益は2000円であることが分かった。

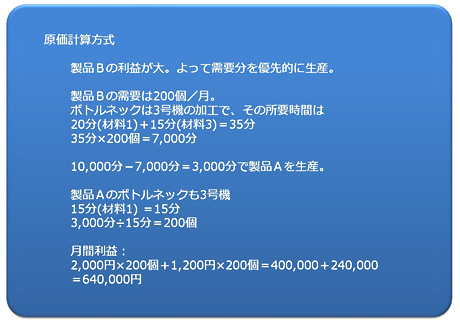

利益を最大化するために、利益の大きい製品Bをできるだけ多く生産し、残った時間で製品Aを生産することにしよう。そこで製品Bの需要分である200個を優先して生産する。月間の利益はいくらになるか、計算してみよう。

製品Bの需要分を優先して生産した場合の月間利益の計算式

製品Bの需要分を優先して生産した場合の月間利益の計算式

生産ライン全体は、3号機の処理時間に支配されるので、製品1個を生産するのに必要な時間は、生産ラインを回し続けると次第に3号機の処理時間で安定する。従って、200個生産すると、3号機の処理時間の200倍の時間が必要となる。つまり、35分の200倍の7000分が、製品Bの生産時間となる。残りの3000分が製品Aの生産に使える。

製品Aの場合も3号機の処理時間で計算できる。3000分を処理時間で割れば、生産できる個数が判明する。製品Aも製品Bと同じ200個となり、月間利益は64万円と算出される。

ただ、この数字はまだ答えではない。装置を使用した時間の合計時間で原価を算出しているからだ。実際に生産で機械を使用した時間であるから正確と言えば正確なのだが、このままでは月当たりの業務費用である40万円を満たさない。装置を使用していない時間も原価として組み込まなければ計算が合わなくなる。

業務費用40万円との差額は14万円ある。1分10円なので、装置を使用していない時間は計1万4000分あったわけだ。この金額を利益から差し引く必要があり、差し引くと月間利益は50万円ちょうどとなる。

結局、「製品Bを優先して生産し、製品Bを200個、製品Aを200個つくる。ひと月の利益は50万円」。これが原価計算方式の答えとなるだろう。

原価計算方式の答え。計算がちょっと複雑。

原価計算方式の答え。計算がちょっと複雑。