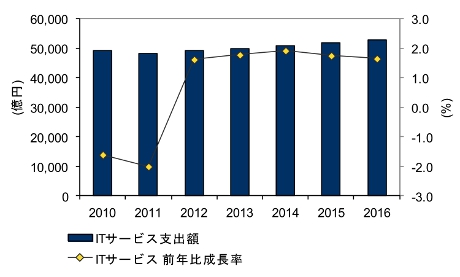

IDC Japanは10月15日、国内ITサービス市場予測を発表した。2012年の同市場は前年比1.6%増の4兆9229億円と4年ぶりのプラス成長になる見込み。2013年以降も成長を続け、2011~2016年の年平均成長率(CAGR)は1.8%で、2016年には5兆2843億円と予測している。

国内ITサービス以上の回復をけん引しているのは、製造業での基幹系システム更新投資や通信事業者でのスマートフォン関連のネットワークやシステム投資など開発案件が中心と説明。一方、金融業では保険業での支出が堅調だが、銀行や証券を含めた全体では回復が遅れているという。

サービスセグメント別にみると、SIなどプロジェクトベース市場が回復すると同時に運用需要も生まれ、ITアウトソーシング市場も成長期帳にある。だが、運用サービス価格の低迷もあり、ITアウトソーシング市場の回復は緩やかなものになっている。

2013年以降も国内ITサービス市場は、プラス成長を継続するとみている。だが国内企業のあいだでは、欧州の債務危機、中国やインドなど新興国経済の成長鈍化、2014年以降に予定されている消費増税の影響などもあり、国内企業のITサービスへの支出姿勢は慎重さが継続するともみている。このため、2016年までのCAGRは1%台と予測。リーマンショック前の2008年の市場規模を回復するには、2016年までかかることになるという。

2010~2016年の国内ITサービスの支出額予測(2010~2011年は実績値、2012年以降は予測。出典:IDC Japan)

国内ITサービス市場の低成長が続く中で、国内のベンダー各社に求められるのは、自ら市場を作り、ビジネス機会を拡大していく姿勢と提唱。同社の寄藤幸治氏(ITサービス/コミュニケーションズ/ユーザーサーベイグループディレクター)が以下のようにコメントしている。

「ベンダー各社は規制緩和のような顧客の環境変化をいち早くとらえ、その変化を顧客のビジネスチャンスに転換できるようなビジネス創造に向けた提案をするべき。その際、クラウド、モビリティ、ビッグデータといった新しいテクノロジ利用の推奨も有効だ」