前回は、金融の進化手段としてFintechが位置づけられる中で、ベンチャー企業が占める役割についてふれた。なかでもベンチャーが持つ優位性として、PDCAサイクルの短さと、調整コストの低さについて述べた。今回はこのトレンドについて、実際のプレーヤー動向や当社マネーフォワードの成立経緯を含めて事例を見ることとしたい。

Mint.com:PDCAサイクルの速さでUXの名門企業に勝利

まず、PDCAサイクルの速さと、その成長の果実を取り込む事例を確立しているケースとして、米国Mint.comとIntuitを取り上げる。

米Mint.comは2006年に創業されたPFM(Personal Financial Management=家計・資産管理)サービスであり、サービス提供開始2年にして、ライバル商品を展開していた会計ソフト大手Intuitに、1億7000万ドルで買収されたビジネスである。

Mint.comは、複数の金融機関口座のデータを自動取得、家計簿を自動作成し、アドバイスや商品案内を行うクラウドサービスである。今でこそPFMというFintechジャンルが確立しているが、Mintはその草分け的な存在とであり、現在1200万人が利用するサービスとなっている。急速な拡大を遂げてきた中で、ユーザーや関係者が口をそろえて述べるのは、その「抜群の使い勝手」である。

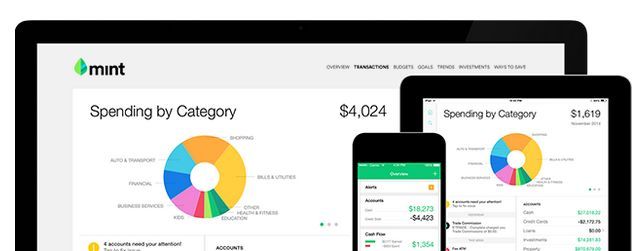

(出所:Mint.comウェブサイトより)

もっとも、Mint以前にもPFMサービスは複数存在していた。米国では、個人が自身の信用力や資産運用を適切に管理することが求められる中で、PFMサービスの最大手として、長年IntuitによるQuickenが君臨していた。

Intuitは、会計ソフトで圧倒的なシェアを持つプレーヤーであるとともに、直感的で使いやすいサービスをとことん追求する社風でも有名である(同社の社名は、「直感的」を意味するIntuitiveから来ている)。ユーザビリティの高さを通じて、Microsoftに勝利した数少ない企業として知られており、その組織文化についても、ハーバード・ビジネス・スクールのケーススタディや書籍で取り上げられてきたほどの名門企業である。

Mintの創業者Patzer氏も、Quickenのユーザーであったが、同サービスの2つの側面について商品に不満を抱えていた。一つは、Quickenがインストール型のソフトであったため、金融機関データの自動更新が行われないこと。もう一つは、取得された取引明細データの自動分類の精度が低かったことである。

この2つに強い不満を感じた同氏は、自分のためにより便利なツールを作ろうと、Mintを創業した。その後、自らが熱烈なユーザーであることや、サービスのデザインを重視し、ユーザーの欲しい機能を作り続けたことで、Mintは急速なユーザー数を獲得することとなる。

この間、Quickenもオンライン版のサービスを強化したが、インストール型の販売モデルが主軸となっていたことや、旧来のユーザーが気に入っていたインターフェースを維持したことなどから、新しいユーザー層に向けてMintの提供するユーザー体験のレベルを提供することができなかった。

このような背景もあり、2年後には利用度や成長性に大きな差が生まれ、Intuitは本家のQuickenオンラインを閉鎖し、Mintと統合する意思決定を下すことになる。

その後、Mintは1200万人のユーザーを抱える大規模サービスにまで拡大した。そして、IntuitはMintとの統合後、公共料金やカードの支払いを期限通り行えることに特化したPFMであるCheckも買収し、Mint Billsというサービスに改組するなど、本業の会計/納税ソフトとのシナジーも生かしたサービスを展開し、今に至っている。

MintとIntuitの2社は、ユーザー重視の定評がある名門企業に対しても、ベンチャーにおけるPDCAサイクルやサービス展開力が上回っていたケースといえる。また、大手が勝ち組となったプレーヤーを取り込むことで、自社にイノベーションを取り込むことができるという事例としても参考になる。