ノークリサーチは10月13日、2015年の国内中堅・中小市場における「ERP」の利用実態とユーザー評価に関する調査・分析の結果を発表した。

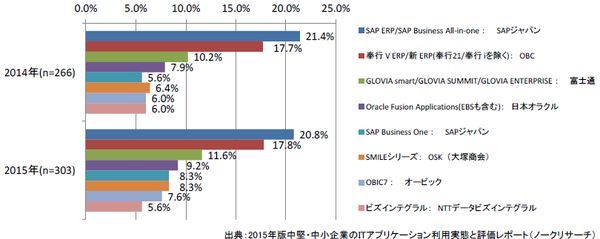

下のグラフは、導入済みのERP製品/サービス(複数回答可)の社数シェアを年商500億円未満全体で集計し、その結果を前回調査(2014年7月実施分)と今回調査(2015年7月実施分)とで比較したもののうち、社数シェア上位8製品/サービスを抜粋してプロットしたもの。

導入済みの製品/サービス(いくつでも)(年商500億円未満全体) (ノークリサーチ提供)

グラフに大きな変動はみられず、この結果だけを見ると、中堅・中小企業のERP市場は安定または停滞していると判断してしまいがちだが、同社では実際にはERPを提供する側が入れ替えや刷新に取り組む余地はまだ十分にあるという。

注目すべきは「導入年」による導入社数シェアの変化

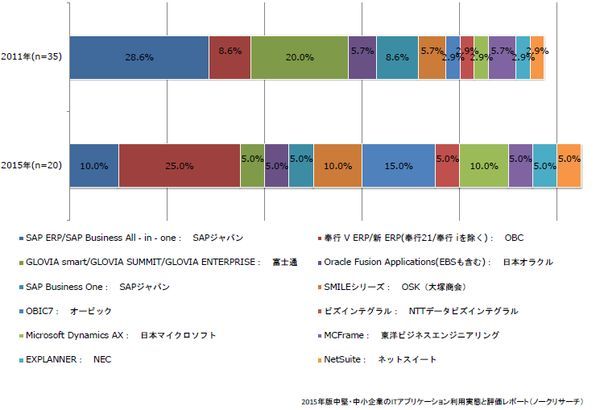

下のグラフは、導入済みのERP製品/サービス(複数回答可)の結果を導入年別に集計したもののうち、幾つかの代表的なERP製品/サービスにおける2011年と2015年の結果を抜粋してプロットしたもの。上では「2015年までの累積導入社数シェア」を示すのに対し、下は「導入年別で見た導入社数シェア」ということになる。

なお、シェアは年次によって常に増減しており、例えば、ある製品Aの導入社数シェアが2011年には20%、2015年には10%であった場合2011年から2015年にかけてシェアが継続的に減少したことを必ずしも意味するわけではない。

導入済みの製品/サービス(いくつでも) (ノークリサーチ提供)

グラフが示すように、累積の導入社数シェアは同程度であっても、「最近導入したユーザー企業が多い製品/サービス」と「導入年が古く、継続的に利用しているユーザー企業が多い製品/サービス」とでは取るべき戦略も当然変わってくる。また、シェア上位製品/サービスからのリプレースを図ろうとするERPベンダや販社/システムインテグレーターにとっても、ターゲットとなる製品やサービスがどのような状況になっているかを把握することは極めて重要だ。

「導入社数シェア」を考える場合、前頁に掲載した「累積導入社数シェア」を確認するレベルで済ませてしまいがちだが、実際には上記に挙げたようなさまざまな観点での現状把握が重要となってくる。

製品/サービスごとの「導入経緯」と、それらにひもづいた「今後の機能ニーズ」の把握が重要

ERP導入社数シェアを考える上で欠かせないもう1つの観点が「導入経緯」である。例えば、導入社数シェアは同程度であっても「本業における売り上げをアップさせるため」に導入されたERPと「本業における業務効率を改善するため」に導入されたERPでは、今後取るべき戦略も変わってくる。

または、あるERP製品/サービスからのリプレース提案を図ろうとする場合、ターゲットとなる製品/サービスが「親会社や関連会社から指定されたため」と「業務コンサルタントから紹介または推奨されたため」のどちらの導入経緯が多いのかによって、攻めるべきポイントも変わってくる。

こうした製品/サービス毎の導入経緯を踏まえた上で、今後注力すべき機能強化ポイントを絞っていくというプロセスが必要となる。

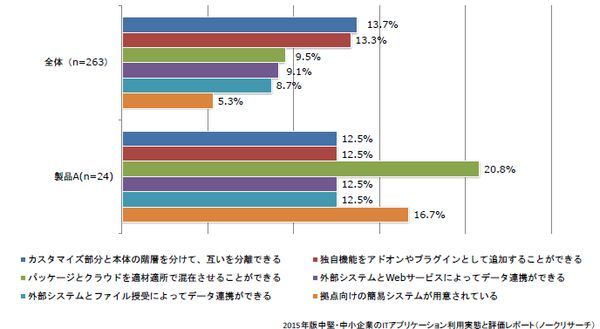

最も重要な課題の解決策として製品/サービスが持つべき機能や特徴(いくつでも) (ノークリサーチ提供)

上のグラフは、そうした導入経緯について、あるERP製品「製品A」とERP製品/サービス全体の傾向とを比較したもの。なお、製品Aは、導入経緯として「売上アップおよび業務効率改善を目的とし、業務コンサルタントからの紹介/推奨による導入」が比較的多かった。

比較してみると、独自カスタマイズに関連する項目では全体傾向と大差ないが、クラウドとの併用や拠点向けの簡易システムといったさまざまなシステム形態に対するニーズが製品Aでは相対的に高いことがわかる。

こうした傾向から、ユーザー企業の個々の業務を踏まえて売上アップと業務効率改善の双方を実現しようとする「攻めのERP活用」においては、多様なシステム形態への対応が重要なポイントになると考えられる。

このように導入経緯とそれに紐づいた今後のニーズを把握することがERP導入社数シェアの維持もしくは拡大において極めて重要な取り組みとなってくる。

調査は、同社が発刊する「2015年版中堅・中小企業のITアプリケーション利用実態と評価レポート」に向けて行われたもので、日本全国全業種の500億円未満の中堅・中小企業において「情報システムの導入や運用/管理の作業を担当している」または「情報システムに関する製品/サービスの選定または決裁の権限を有している」社員を対象として2015年7月に実施され、有効回答件数は1300社。