Zoom Video Communicationsの新規株式公開(IPO)は多くの点で新たな世界を切り開いていくだろうが、その評価の大半は、クラウドネイティブ化に失敗し、何度も周囲を失望させ、あまりにも多くの問題を生み出してきたテクノロジーカテゴリに根ざしたものだと言えるだろう(編集部注:本記事は、Zoomが米国時間4月18日にNASDAQに上場する前に執筆された)。

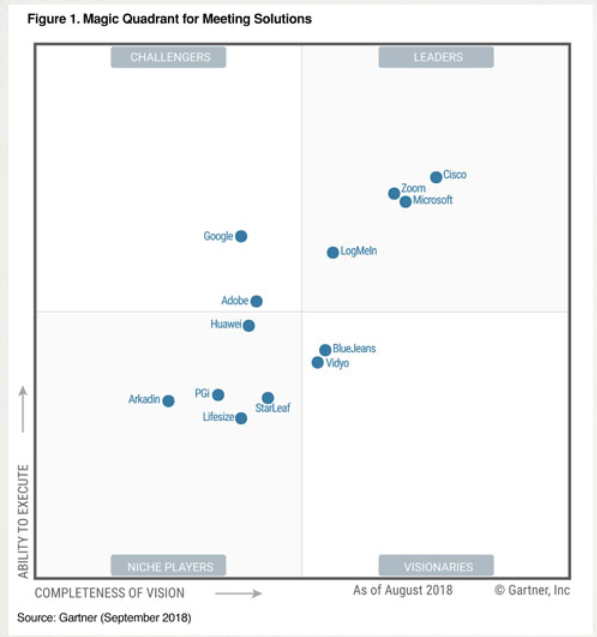

画面共有や音声、ビデオによる会議に頻繁に参加している人であれば、Zoomの有料顧客数や、支持者の多さ、成長の速さはそれほど驚くには値しないと思うだろう。要するに、「Zoom」はきっちりと仕事をこなしてくれる。Microsoftの「Skype for Business」は今までのところ精彩を欠いている。Cisco Systemsの「Cisco WebEx」は少しずつ機能向上が図られているものの、今ひとつ魅力に欠けている。Gartnerの会議テクノロジーに関する「マジック・クアドラント」を見れば、他のソリューションがどういった状況にあるのか分かるはずだ。

提供:Gartner(2018年9月)

Zoomは、数々の試練を乗り越えてきた。米ZDNetでは、動画の制作からチームミーティングに至るまでのさまざまなことにZoomを活用している。使い勝手は上々だ。一方、Skype for Businessについては、筆者の最近のツイートを見ていただければ分かるはずだ。「Microsoft Teams」によって状況は改善されると確信しているが、それに関しては実際に使ってみてから評価したい。

米証券取引委員会(SEC)に提出されたIPO申請書類のリスクファクターセクションを読むと、ビデオコラボレーション分野には大手企業が複数あることは明らかであるものの、最近の状況を見る限り、こうした大手企業から優れたコラボレーション製品が提供されるようになるとは感じられない。なお、IPOの公募価格について筆者は、33~35ドルに引き上げる余地があると考えていたが、同社は高い需要が見込まれたために最終的にその価格を36ドルに設定した。

Zoomは次に引用する2つの段落で、自社の優位性を総括している。まず、Zoomが成功を収めている理由を語っている長い段落を見てみよう。

われわれは、われわれのプラットフォームに対するバイラルエンスージアズム(人から人へと伝わっていく熱狂)と、効率を最大限に引き上げるための多面的な市場戦略を組み合わせるという、ユニークなモデルを有している。バイラルエンスージアズムは、ユーザーがわれわれのプラットフォームを使用し、期待通りに動作するところから始まる。こういった熱狂は、会議の参加者が有償の会議主催者になり、さまざまな規模の企業がわれわれの顧客になることで続いている。そしてわれわれはこのような熱狂から生み出された需要を、直接販売部門や、オンラインチャネル、リセラー、戦略パートナーを含む、個々の顧客機会に最適化した販路の開拓に結びつけるような営業努力を続けている。われわれの販売モデルは、単独の無償ユーザーを、企業での全社的な配備へと効率的につなげられるようになっている。2019会計年度(1月31日締め)において、10万ドル以上の収入をもたらしている344の顧客のうちの55%で、サブスクリプションに先立って少なくとも1人が無償の会議主催者となっていた。そしてこれら344の顧客からのサブスクリプション収入は、2019会計年度における売上高の30%を占めている。

ひと言で語れば、「期待通りに動作する」ということだ。

また、テクノロジーへのアプローチについては、以下のように述べられている。

われわれのアーキテクチャーは、ビデオファーストかつクラウドネイティブであるとともに、デバイスをまたがった信頼性と品質に優れた動画のダイナミックな処理と配信に最適化されている。また、われわれの動画に対するアプローチは、老朽化した既存の電話会議ツールやチャットツールに動画機能を追加しようとする他社のアプローチとは大きく異なっている。われわれは、コンテンツの処理をストリームの転送や結合から分離し、クラウドでの使用に最適化したプロプライエタリなマルチメディアルーターを開発した。さらに、世界規模で分散されているクラウドアーキテクチャーにより、差別化されたユーザーエクスペリエンスがもたらされる。