IDC Japan(IDC)は7月8日、2020年1~3月の国内外付型エンタープライズストレージ支出額実績を発表した。全体では前年同期比4.8%減の559億1400万円で、メインフレーム向けが3四半期連続でプラス成長。一方オープン向けはハイエンドが大きく落ち込み、3四半期連続でマイナス成長になっている。

内訳をセグメント別で見ると、メインフレーム向けが43.2%増の76億5300万円、オープン向けが9.6%減の482億6100万円。

ソリッドステートドライブ(SSD)だけで構成するオールフラッシュアレイ(AFA)の支出額は、6.6%減の136億2800万円。四半期ごとでみた場合、2019年第3四半期に次ぐ2度目のマイナス成長になったという。

ハードディスクドライブ(HDD)で構成するオールHDDアレイは18.2%減の147億400万円。SSDとHDDが混在するハイブリッドフラッシュアレイ(HFA)は、5.3%増の275億8200万円。

結果として1~3月期のAFAの比率が前年同期の24.8%から24.4%へ低下。2019年は国内クラウドサービスプロバイダー向けの大型案件が頻発したが、2020年は補えるほどの売り上げを得られなかったと説明している。

また、新型コロナウイルス感染症(COVID-19)の影響とみられる受注時期、納期遅延などは1~3月期では限定的と説明している。

IDC Japanでエンタープライズインフラストラクチャ シニアマーケットアナリストを務める加藤慎也氏は「市場が基幹系システム向けを中心とした更新需要に下支えされる中、COVID-19の影響でユーザーはインフラ支出の見直しを迫られている。従来型システムの更新需要を優先してデジタルトランスフォーメーションへ向けた投資を抑制する傾向が続くと、競争力の低下、経済全体への悪影響が懸念される。ストレージベンダーは、適切なインフラ利用を支援すべく、ハイブリッドクラウドや柔軟な支出モデルによる提案活動を一層強化すべき」とコメントしている。

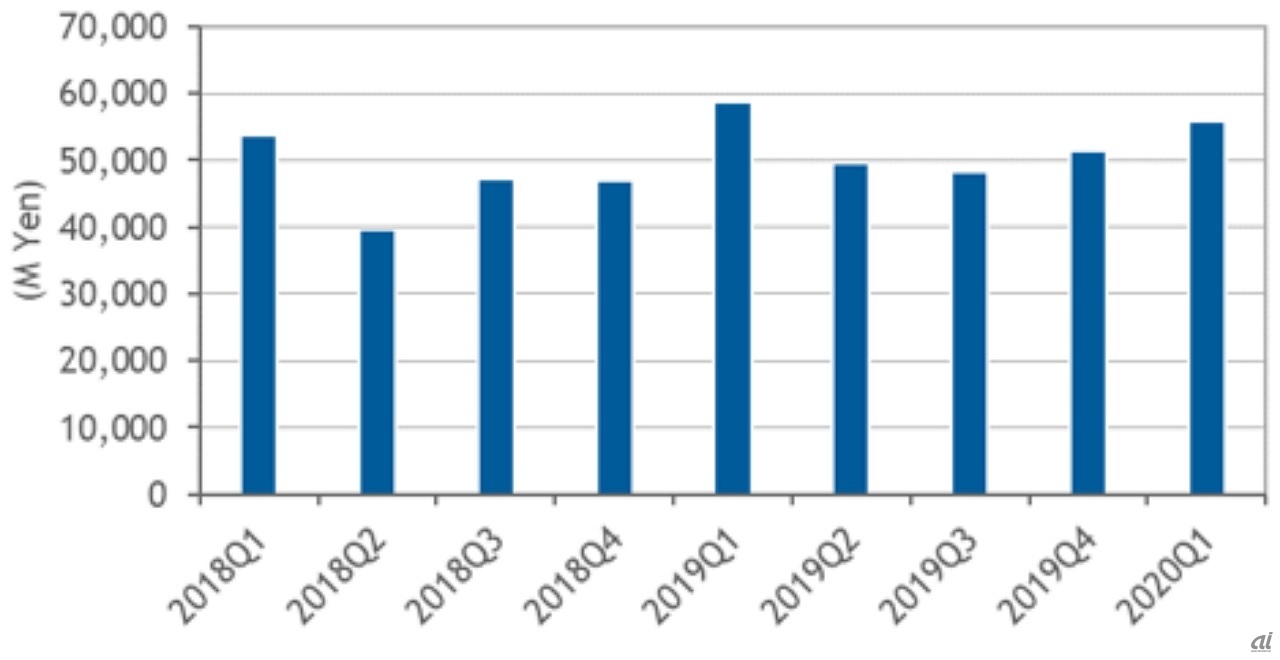

四半期ごとの国内外付型エンタープライズストレージシステム市場の支出額推移、2018~2020年(出典:IDC Japan)

尚、マージンなどを除く国内外付型エンタープライズストレージシステム売上額は528億800万円。ベンダー別売上額の上位5社はシェア17.3%の富士通、15.9%の日立製作所、14.6%のデルテクノロジーズ、9.9%のNEC、9.2%のIBM。