ワークロードの中には、単純にクラウドに移行できないものもある。しかし最近では、オンプレミスに残されるワークロードの割合がどの程度になるかについての議論が激しく交わされている。この数週間も、クラウド経費のパラドックスやワークロードのオンプレミス回帰(repatriation)に関する話題や、データセンター機器に対する需要が高まっていることを示すDell TechnologiesやHewlett Packard Enterprise(HPE)の決算についての情報が相次いで流れた。

このパブリッククラウドへの移行の再評価に関する議論は、Andreessen Horowitzのブログ記事でピークに達した。その主張を一言でまとめるとすれば、自前のインフラを持った方が業績が上がる可能性のある企業もあるというものだ。企業の中には、パブリッククラウド事業者に何十億ドルもの費用を支払いながらも効率を改善しているSnapのような企業もあれば、Amazon Web Services(AWS)の利用を大部分でやめて、ワークロードを社内に再び移行したDropboxのような企業もある。また、インフラが事業の中核的役割を果たしている企業では事情が異なるかもしれない。

とはいえ、それ以外のほとんどの企業にとって、クラウドとオンプレミスのどちらを選ぶかは難しい判断になる。ただ、Moor Insights & StrategyのプリンシパルアナリストであるPatrick Moorhead氏が述べているように、企業がパブリッククラウドに対する支出なら何でも気前よく支払うような段階が終わりつつあることは明らかだ。

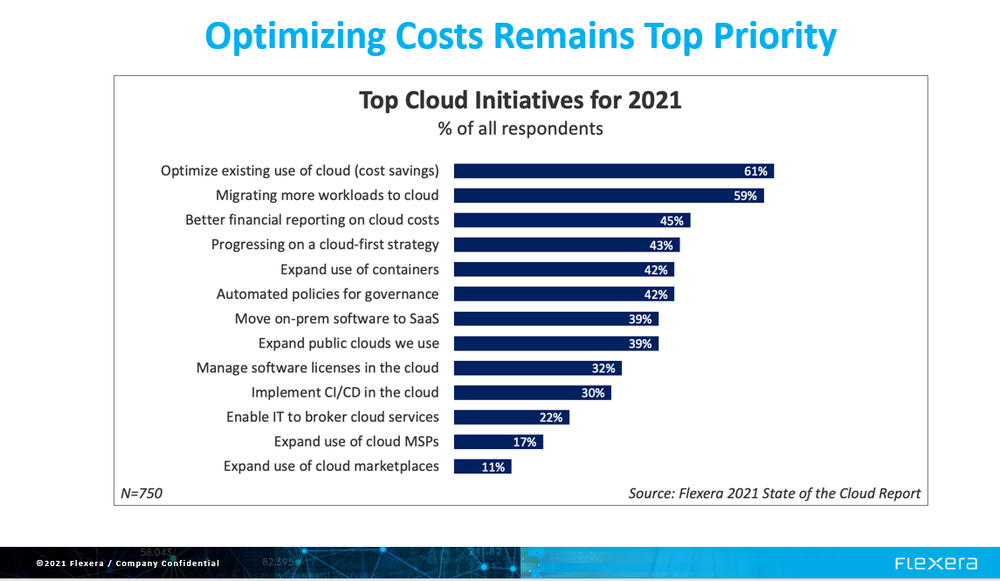

これらのことを総合すれば、このクラウドVSオンプレミスの議論は、最終的には比率の問題に帰着するだろう。オンプレミスにとどまるワークロードは25%なのか、それとも40%なのか。どの程度の比率が一番費用効率が高いのか。Flexeraが発表したレポート「2021 State of the Cloud Report」によれば、クラウド経費はもっとも管理が難しいものの1つだという。この5年間で見ると、Flexeraの調査対象企業が、もっとも優先すべき取り組みとして挙げていたのがクラウド経費の最適化だった。

オンプレミス回帰は非現実的だが、クラウド化の再検討は起きる

Andreessen Horowitzの主張は、クラウドの全面的な導入を避ければ、企業の利益率は高まるというものだ。

クラウドの長期的な費用の意味合いに対する意識は高まっている。クラウドにかかる費用の総売上原価に占める割合が大きくなるにつれて、ワークロードの大半を再び自社インフラに移す、大胆な「オンプレミス回帰」を断行した企業(例えばDropbox)や、ハイブリッドアプローチを導入する企業(例えばCrowdStrikeやZscaler)が出始めた。そうした行動を取った企業は、大幅に費用が削減されている。数年前にはDropboxが、フォームS-1(米国企業が新規株式公開を行う際に米証券取引委員会に提出する届出書類)の中で、インフラを全面刷新して最適化したことで、新規株式公開(IPO)前の2年間に累計7500万ドルもの経費を削減したことを詳細に説明している。その大部分が、パブリッククラウドからのワークロードのオンプレミス回帰によるものだった。

ほとんどの企業は、その作業量の大きさだけをとってもクラウドからのワークロードの移動を正当化することは難しいと考えるだろうし、率直に言って、業界では「クラウドは素晴らしい」という物語が主流になっており、それ以外の考え方は脇に追いやられている。