Oracleの株価は、米国時間9月13日に発表された第1四半期決算(8月31日締め)を受けて、同日の時間外取引で下落した。同社は市場の売り上げ予想を達成できなかった。それでも同社は、IaaS事業とSaaS事業の四半期売上高が総売上高の25%を占めるまでになったと述べ、クラウド事業の伸びをアピールしている。

提供:Oracle

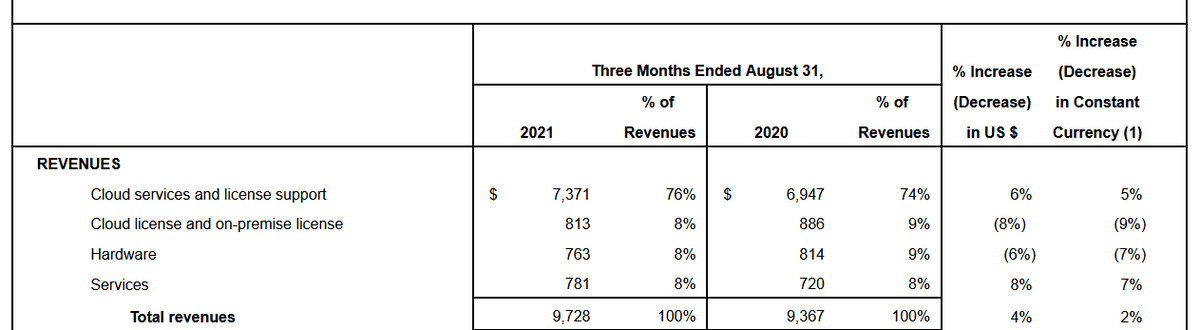

Oracleの非GAAPベースの純利益は前年同期比2%増の29億ドル、非GAAPベースの1株当たり利益は1.03ドルだった。四半期の総売上高は、前年同期比4%増の97億ドルとなった。

事前の市場予想は、売上高97億7000万ドル、1株あたり利益97セントだった。

Oracleの最高経営責任者(CEO)Safra Catz氏は、声明の中で、「第1四半期の業績は素晴らしいもので、為替変動の影響を除いた売上高はガイダンスで示した目標を1億ドル上回り、すべての収益セグメントで予想を上回った。また、非GAAPベースの1株当たり利益はガイダンスで示した目標を0.08ドル上回った」と述べている。「Oracleの2つの新規クラウド事業であるIaaSとSaaSは、今や当社の総売上高の25%以上を占めており、年間ランレートは100億ドルに達している。IaaSとSaaSの2つの事業は、オラクルにとってもっとも成長率が高く、利益率の高い新規事業だ。この2つのクラウド事業の成長が続けば、全体の利益率も拡大し、1株当たり利益を押し上げることになるだろう」

Catz氏は9月13日の業績発表カンファレンスコールで、IaaS事業およびSaaS事業の成長率は加速しており、会計年度末には年間ランレートが200億ドル台半ばの水準に達する見込みだと述べている。

同氏は、第1四半期の「Oracle Cloud Infrastructure」(OCI)事業の為替変動の影響を除いた売上高が80%増加したことにも言及した。前四半期の業績発表の際、Oracleの創業者兼最高技術責任者(CTO)であるLarry Ellison氏は、OCI上のワークロードの約半数は「Oracle Database」だと述べている。

また「Cloud@customer」の第1四半期売上高は前年同期比44%だったのに対して、利用量は150%以上増加したという。Cloud@customerは、Oracleのすべてのパブリッククラウドサービスを事実上顧客の自社データセンターで利用できるようにするハイブリッド製品だ。

Catz氏は「それらはセットアップにしばらく時間がかかる」とし、「非常に特別なセキュリティモデルに従っている」ためだと述べた。導入すれば、「顧客はそれがいかに素晴らしいかを認識する。これはグローバルな製品で、完全に差別化されている。私たちにとって非常に利益になるものだ」と同氏は話す。

クラウドERP製品である「Fusion」の売上高は32%増、「NetSuite」は28%増だった。

セグメント別に見ると、第1四半期のクラウドサービスよびライセンスサポート事業の売上高は6%増の74億ドルとなった。このうち、アプリケーションクラウドサービスおよびライセンスサポート事業は8%増の30億4000万ドル、インフラクラウドサービスおよびライセンスサポート事業は5%増の43億ドルだった。

クラウドライセンスおよびオンプレミスライセンス事業の売上高は、8%減の8億1300万ドルとなった。ハードウェア事業の売上高は7億6300万ドルで、6%減少している。一方、サービス事業の売上高は、7億8100万ドルで8%増加した。

Ellison氏は、13日のカンファレンスコールで特にクラウドERP事業を取り上げ、金融サービス分野や医療分野で新規顧客を獲得していると語った。

同氏は、「銀行業界と医療業界は、今後オラクルの2大バーティカル市場となるだろう」と述べている。

Catz氏は、第2四半期の見通しについて、総売上高が3%から5%伸びると見込んでいる。

一方、Oracleの取締役会は、発行済普通株式1株当たり32セントの四半期現金配当を行うと宣言した。

この記事は海外Red Ventures発の記事を朝日インタラクティブが日本向けに編集したものです。