本連載は、私たちの生活でも被害を受ける恐れのある「デジタル金融犯罪」を取り上げる。第1回は、デジタル金融犯罪による被害発生の概況と当社の取り組みについて説明していく。

金融犯罪被害の現状

ネットショッピングやインターネットバンキング、オンライントレード、キャッシュレス決済――いずれも私たちの生活に身近なデジタル金融サービスであり、既に社会インフラとしてなくてはならない存在になりつつある。その一方で、これらのデジタル金融サービスは犯罪者から格好の標的とされ、多くの被害が生じている。警察庁や日本クレジット協会の統計によれば、これら被害の総額は年間数百億円の規模に及んでいる。

また、キャッシュレス決済や暗号資産(仮想通貨)など比較的新しいサービスで起きた犯罪被害の中には、この統計に含まれていないものもあり、それらを加味すると、全体的な被害額はさらに大きくなる。まさに私たちが日頃から利用しているサービスを犯罪者に悪用され、金融資産を窃取される脅威にさらされているのが現状である。

顧客を保護すべき金融機関などのサービス事業者もさまざまな対策を講じているが、その対策をすり抜けるよう犯罪手口も巧妙化しており、まさに“いたちごっこ”の様相を見せている。

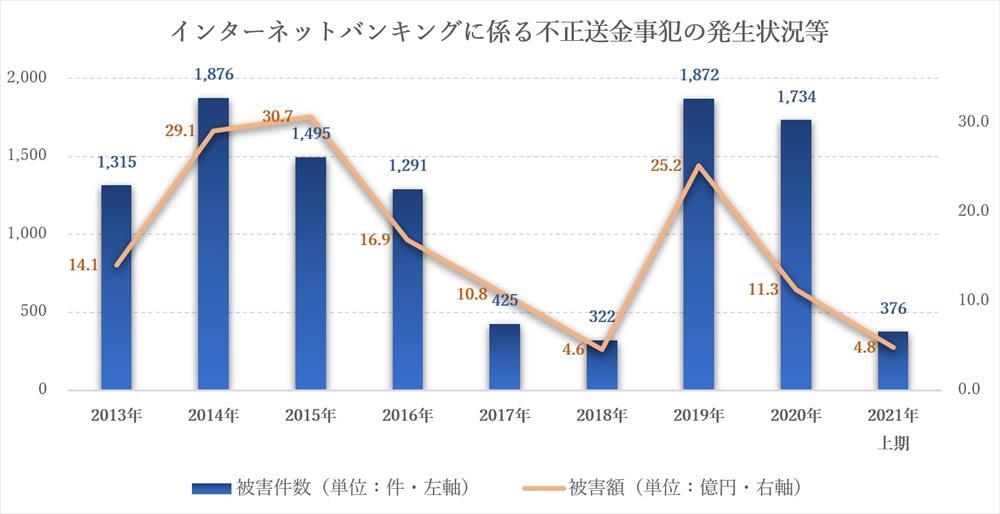

2013~2016年頃には、資金窃取を目的とした「バンキングマルウェア」の感染が流行した。各銀行の対策が進んだことにより2017~2018年は、いったん減少傾向にあったが、2019年からフィッシング詐欺を用いた手口と想定される被害が急増した(出典:警察庁 サイバー空間をめぐる脅威の情勢等について)

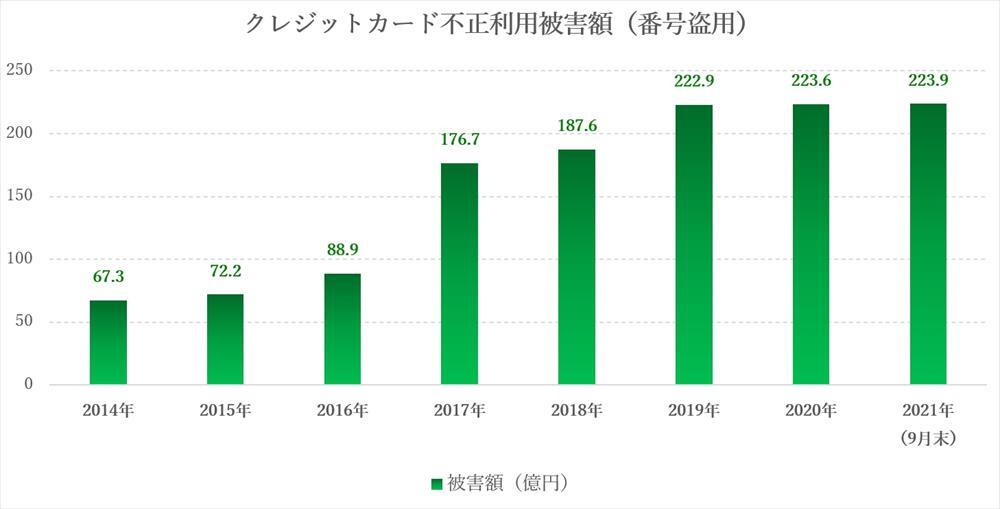

以前はクレジットカードの盗難が主流の手口であった不正利用も、現在はカード番号の盗用による犯行が大半を占める。ECサイトなどがクレジットカード情報を保有していなくても決済の可能なサービスの普及に伴って、被害規模も拡大していると考えられる(出典:日本クレジット協会 クレジットカード不正利用被害の発生状況)

こういった「デジタル金融犯罪」は、犯罪者が正しいユーザーの名をかたって各種サービスを悪用する「なりすまし」によって行われる。本来は正しいユーザーしか知り得ないはずのユーザーIDやパスワードといった認証情報を犯罪者が不正に入手し、この認証情報を使って各種サービスにログインして、不正な取引や送金といった犯罪行為に及ぶのである。