請求書”受取側”のインボイス制度への対応が可能に

クラウド型経費精算システム「楽楽精算」を開発・提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、全国の経理担当者864人を対象に 2023 年 10 月開始の適格請求書等保存方式(以下、インボイス制度)に関する調査を実施しました。結果は、インボイス制度を「知っている」と回答した企業は69.7%となり、2022年6月に実施した調査時と比較し、7.0pt上昇しました。制度の認知が進む中で、「楽楽精算」は企業の円滑な対応を実現させるため、請求書受取側のインボイス制度対応新機能の開発を進めていきます。

調査結果

着実に進むインボイス制度の認知。

2022年6月の調査と比較し、インボイス制度を「知っている」と回答した企業の割合が増加。

【調査結果サマリ】

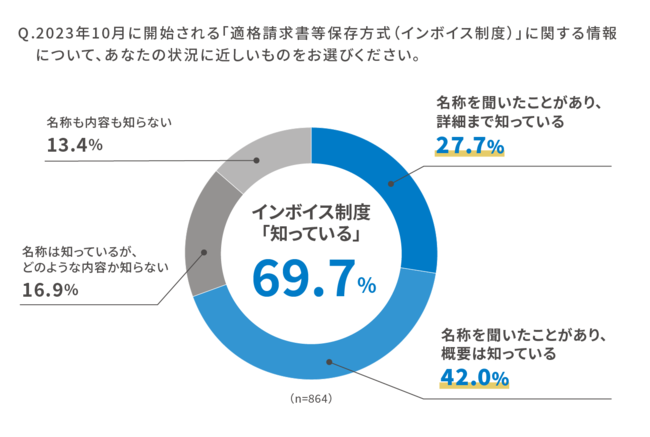

■インボイス制度を「知っている」と回答した企業は69.7%

■2022年6月に実施した調査と比較するとインボイス制度を「知っている」が7.0pt増加

■インボイス制度を「知っている」と回答した企業は69.7%

インボイス制度の認知状況を調査したところ「名称を聞いたことがあり、詳細まで知っている」と回答した企業が27.7%。「名称を聞いたことがあり、概要は知っている」と回答した企業が42.0%となり、インボイス制度を「知っている」企業の割合は69.7%となりました。

[画像1: (リンク ») ]

■2022年6月に実施した調査と比較するとインボイス制度を「知っている」が7.0pt増加

ラクスが実施した同調査に対する2022年6月時点でのインボイス制度を「知っている」と回答した企業の割合は62.7%。今回の調査ではプラス7.0ptの69.7%という結果となり、インボイス制度の認知度は高まっていると言えます。一方で30.3%の企業はインボイス制度を「知らない」と回答しており、開始1年前を控えた今、早急に制度理解の向上が求められます。

[画像2: (リンク ») ]

調査概要

調査対象:経理・財務・会計担当者

調査地域:47都道府県

調査期間:2022年9月22日~9月27日

調査方法:インターネットリサーチ

有効回答数:864サンプル

回答者の所属する企業の従業員規模:30名~1,999名

回答者の所属する企業の業種:建設、不動産、素材・素材加工品、機械・電気製品食品、中間流通、

運輸サービス、広告・情報通信サービス、消費者サービス、法人サービス

※当データ使用の際はクレジット記載をお願いいたします

インボイス制度開始による請求書”受取側”の負担とは?

インボイス制度は、適格請求書発行事業者登録など請求書“発行側”の負荷に注目が集まっています。

一方で請求書“受取側”も「取引先が適格請求書発行事業者かどうかの確認」、「適格請求書が正しい仕様になっているかの確認」、「適格請求書とそうではない請求書による仕訳処理の違い」など、大きな負荷がかかることが予測されています。

[画像3: (リンク ») ]

[画像4: (リンク ») ]

[画像5: (リンク ») ]

「楽楽精算」のインボイス制度への対応方針

「楽楽精算」では、インボイス制度に沿った経費精算業務を可能にし、効率的に処理ができるよう3つのポイントに基づいた対応を行います。

Point1:インボイス制度の法要件対応

インボイス制度の法要件において、帳簿に記載が必要な情報を入出力できます。

<インボイス制度開始で想定される業務負荷>

インボイス制度では、仕入税額控除を行う要件として適格請求書と帳簿の保存が必要となります。「帳簿の保存」とは、「インボイス制度で定められている記載事項を記載した帳簿の保存」を指します。従来の記載項目に加え、特定の課税仕入では、新たに必要となる記載項目があります。

■具体的に必要な記載事項とは?

[画像6: (リンク ») ]

■「楽楽精算」で解決できること

「楽楽精算」では既に、軽減対象資産の譲渡である場合などは、税区分や摘要、フラグを始めとした方法で、伝票上での記録、会計ソフトへの連携が可能です。同じ仕組みを用いて、(5)や(6)が発生した場合でも、仕訳データにインボイス制度に必要な情報を保持させて会計ソフトに連携することが可能です。

※電子帳簿保存法オプションに加入している場合、スキャナ保存要件、電子取引要件に沿った形で適格請求書の保存も「楽楽精算」で可能です。

※上記内容は予定であり、状況によって変更される可能性があります。

Point2:仕訳データの成型対応

適切な仕入税額計算のため、連携先の会計ソフト上で必要となる情報を入出力できます。

<インボイス制度開始で想定される業務負荷>

インボイス制度における仕入税額の計算を行うには、仕訳データとして従来の税区分/税率/消費税額に加え、「その取引は経過措置対象か」という情報や、会計ソフトによっては「取引先の適格請求書発行事業者番号」が必要になる可能性があります。

■「楽楽精算」で解決できること

・適格請求書発行事業者番号を連携可能

標準機能である申請者/承認者/経理の伝票上で、適格請求書発行事業者番号を持たせ、仕訳データとして出力可能とし、会計ソフトへの連携が可能となります。

・消費税額を算出、修正し会計ソフトへ連携可能

消費税額は、伝票に入力された税込金額から、税率に応じて自動算出されます。

-適格請求書記載の消費税額とズレがある場合等は編集も可能となるため、請求書等積上方式にも帳簿積上方式にも対応した消費税額を仕訳データとして登録することが可能です。

・免税事業者への支払いの場合、仕入税額控除の経過措置対応対象である情報を作成、連携可能

課税仕入が経過措置対象かどうかを、会計ソフト連携後も区分管理できる仕訳を作成します。

-会計ソフトの区分管理方法に則り対応できるようになります(基本的には税区分での管理となることが想定されます)。

-経過措置の計算は、仕訳連携先の会計ソフト(場合によっては申告ソフト)で行うこととなります。

[画像7: (リンク ») ]

※上記内容は予定であり、状況によって変更がある可能性がございます。

Point3:運用補助対応

インボイス制度により現場業務で発生する事務負担を軽減できます。

<インボイス制度開始で想定される業務負荷>

インボイス制度では、「その課税仕入の相手が適格請求書発行事業者か」によって、Point1やPoint2のような会計ソフトに連携する情報が変わります。支払先の確認には、適格請求書発行事業者番号を国税庁の「適格請求書発行事業者公表サイト」で取引の都度、検索、確認する必要があり、特に事前に支払先が分かりづらい立替経費精算においては大きな業務負荷となることが想定されます。

■「楽楽精算」で解決できること

・適格請求書発行事業者番号の読み取り

「楽楽精算」のOCR機能を利用している場合、アップロードされた適格請求書から適格請求書発行事業者番号が自動で読み取られます。これにより、適格請求書発行事業者番号の手入力が不要になります。

・適格請求書発行事業者番号の国税庁のデータベースとの自動突合による判定

OCRにて読み取られた、または、「楽楽精算」に直接入力された適格請求書発行事業者番号をもとに、国税庁の適格請求書発行事業者のデータベースと自動で突合し、その適格請求書発行事業者番号が有効か否かを判定します。これにより、取引の度に番号の有効性を確認する工数が削減されます。

[画像8: (リンク ») ]

機能改修は2023年春~夏にかけ順次実施し、リリース予定となっております。また、2023年夏以降も、インボイス制度対応の負担を更に軽減していく改修を順次行います。

※上記内容は予定であり、状況によって変更がある可能性がございます。

累計導入社数10,000社突破!クラウド型経費精算システム「楽楽精算」とは

ラクスが開発・販売する「楽楽精算」は、交通費、旅費、出張費など、経費にかかわる全ての処理を一元管理できるクラウド型の経費精算システムです。「社員が申請⇒上司が承認⇒経理担当者の精算処理」という一連のワークフローを全て電子化することで、業務効率の改善や、人的ミスの防止を実現します。2022年4月時点で、累計導入社数10,000社を突破しました。また、「紙に縛られない働き方プロジェクト」を推進し、業務のデジタル化による企業の「生産性向上」と「紙に縛られない柔軟な働き方の選択肢」の実現を支援しています。

「楽楽精算」製品サイト (リンク »)

「紙に縛られない働き方」プロジェクト特設サイト (リンク »)

【会社概要】

社名:株式会社ラクス

本社:東京都渋谷区千駄ヶ谷5-27-5 リンクスクエア新宿

設立:2000年11月1日

資本金:3億7,837万円

代表者:代表取締役 中村崇則

事業内容:クラウドサービス事業

会社HP: (リンク »)

プレスリリース提供:PR TIMES (リンク »)

クラウド型経費精算システム「楽楽精算」を開発・提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、全国の経理担当者864人を対象に 2023 年 10 月開始の適格請求書等保存方式(以下、インボイス制度)に関する調査を実施しました。結果は、インボイス制度を「知っている」と回答した企業は69.7%となり、2022年6月に実施した調査時と比較し、7.0pt上昇しました。制度の認知が進む中で、「楽楽精算」は企業の円滑な対応を実現させるため、請求書受取側のインボイス制度対応新機能の開発を進めていきます。

調査結果

着実に進むインボイス制度の認知。

2022年6月の調査と比較し、インボイス制度を「知っている」と回答した企業の割合が増加。

【調査結果サマリ】

■インボイス制度を「知っている」と回答した企業は69.7%

■2022年6月に実施した調査と比較するとインボイス制度を「知っている」が7.0pt増加

■インボイス制度を「知っている」と回答した企業は69.7%

インボイス制度の認知状況を調査したところ「名称を聞いたことがあり、詳細まで知っている」と回答した企業が27.7%。「名称を聞いたことがあり、概要は知っている」と回答した企業が42.0%となり、インボイス制度を「知っている」企業の割合は69.7%となりました。

[画像1: (リンク ») ]

■2022年6月に実施した調査と比較するとインボイス制度を「知っている」が7.0pt増加

ラクスが実施した同調査に対する2022年6月時点でのインボイス制度を「知っている」と回答した企業の割合は62.7%。今回の調査ではプラス7.0ptの69.7%という結果となり、インボイス制度の認知度は高まっていると言えます。一方で30.3%の企業はインボイス制度を「知らない」と回答しており、開始1年前を控えた今、早急に制度理解の向上が求められます。

[画像2: (リンク ») ]

調査概要

調査対象:経理・財務・会計担当者

調査地域:47都道府県

調査期間:2022年9月22日~9月27日

調査方法:インターネットリサーチ

有効回答数:864サンプル

回答者の所属する企業の従業員規模:30名~1,999名

回答者の所属する企業の業種:建設、不動産、素材・素材加工品、機械・電気製品食品、中間流通、

運輸サービス、広告・情報通信サービス、消費者サービス、法人サービス

※当データ使用の際はクレジット記載をお願いいたします

インボイス制度開始による請求書”受取側”の負担とは?

インボイス制度は、適格請求書発行事業者登録など請求書“発行側”の負荷に注目が集まっています。

一方で請求書“受取側”も「取引先が適格請求書発行事業者かどうかの確認」、「適格請求書が正しい仕様になっているかの確認」、「適格請求書とそうではない請求書による仕訳処理の違い」など、大きな負荷がかかることが予測されています。

[画像3: (リンク ») ]

[画像4: (リンク ») ]

[画像5: (リンク ») ]

「楽楽精算」のインボイス制度への対応方針

「楽楽精算」では、インボイス制度に沿った経費精算業務を可能にし、効率的に処理ができるよう3つのポイントに基づいた対応を行います。

Point1:インボイス制度の法要件対応

インボイス制度の法要件において、帳簿に記載が必要な情報を入出力できます。

<インボイス制度開始で想定される業務負荷>

インボイス制度では、仕入税額控除を行う要件として適格請求書と帳簿の保存が必要となります。「帳簿の保存」とは、「インボイス制度で定められている記載事項を記載した帳簿の保存」を指します。従来の記載項目に加え、特定の課税仕入では、新たに必要となる記載項目があります。

■具体的に必要な記載事項とは?

[画像6: (リンク ») ]

■「楽楽精算」で解決できること

「楽楽精算」では既に、軽減対象資産の譲渡である場合などは、税区分や摘要、フラグを始めとした方法で、伝票上での記録、会計ソフトへの連携が可能です。同じ仕組みを用いて、(5)や(6)が発生した場合でも、仕訳データにインボイス制度に必要な情報を保持させて会計ソフトに連携することが可能です。

※電子帳簿保存法オプションに加入している場合、スキャナ保存要件、電子取引要件に沿った形で適格請求書の保存も「楽楽精算」で可能です。

※上記内容は予定であり、状況によって変更される可能性があります。

Point2:仕訳データの成型対応

適切な仕入税額計算のため、連携先の会計ソフト上で必要となる情報を入出力できます。

<インボイス制度開始で想定される業務負荷>

インボイス制度における仕入税額の計算を行うには、仕訳データとして従来の税区分/税率/消費税額に加え、「その取引は経過措置対象か」という情報や、会計ソフトによっては「取引先の適格請求書発行事業者番号」が必要になる可能性があります。

■「楽楽精算」で解決できること

・適格請求書発行事業者番号を連携可能

標準機能である申請者/承認者/経理の伝票上で、適格請求書発行事業者番号を持たせ、仕訳データとして出力可能とし、会計ソフトへの連携が可能となります。

・消費税額を算出、修正し会計ソフトへ連携可能

消費税額は、伝票に入力された税込金額から、税率に応じて自動算出されます。

-適格請求書記載の消費税額とズレがある場合等は編集も可能となるため、請求書等積上方式にも帳簿積上方式にも対応した消費税額を仕訳データとして登録することが可能です。

・免税事業者への支払いの場合、仕入税額控除の経過措置対応対象である情報を作成、連携可能

課税仕入が経過措置対象かどうかを、会計ソフト連携後も区分管理できる仕訳を作成します。

-会計ソフトの区分管理方法に則り対応できるようになります(基本的には税区分での管理となることが想定されます)。

-経過措置の計算は、仕訳連携先の会計ソフト(場合によっては申告ソフト)で行うこととなります。

[画像7: (リンク ») ]

※上記内容は予定であり、状況によって変更がある可能性がございます。

Point3:運用補助対応

インボイス制度により現場業務で発生する事務負担を軽減できます。

<インボイス制度開始で想定される業務負荷>

インボイス制度では、「その課税仕入の相手が適格請求書発行事業者か」によって、Point1やPoint2のような会計ソフトに連携する情報が変わります。支払先の確認には、適格請求書発行事業者番号を国税庁の「適格請求書発行事業者公表サイト」で取引の都度、検索、確認する必要があり、特に事前に支払先が分かりづらい立替経費精算においては大きな業務負荷となることが想定されます。

■「楽楽精算」で解決できること

・適格請求書発行事業者番号の読み取り

「楽楽精算」のOCR機能を利用している場合、アップロードされた適格請求書から適格請求書発行事業者番号が自動で読み取られます。これにより、適格請求書発行事業者番号の手入力が不要になります。

・適格請求書発行事業者番号の国税庁のデータベースとの自動突合による判定

OCRにて読み取られた、または、「楽楽精算」に直接入力された適格請求書発行事業者番号をもとに、国税庁の適格請求書発行事業者のデータベースと自動で突合し、その適格請求書発行事業者番号が有効か否かを判定します。これにより、取引の度に番号の有効性を確認する工数が削減されます。

[画像8: (リンク ») ]

機能改修は2023年春~夏にかけ順次実施し、リリース予定となっております。また、2023年夏以降も、インボイス制度対応の負担を更に軽減していく改修を順次行います。

※上記内容は予定であり、状況によって変更がある可能性がございます。

累計導入社数10,000社突破!クラウド型経費精算システム「楽楽精算」とは

ラクスが開発・販売する「楽楽精算」は、交通費、旅費、出張費など、経費にかかわる全ての処理を一元管理できるクラウド型の経費精算システムです。「社員が申請⇒上司が承認⇒経理担当者の精算処理」という一連のワークフローを全て電子化することで、業務効率の改善や、人的ミスの防止を実現します。2022年4月時点で、累計導入社数10,000社を突破しました。また、「紙に縛られない働き方プロジェクト」を推進し、業務のデジタル化による企業の「生産性向上」と「紙に縛られない柔軟な働き方の選択肢」の実現を支援しています。

「楽楽精算」製品サイト (リンク »)

「紙に縛られない働き方」プロジェクト特設サイト (リンク »)

【会社概要】

社名:株式会社ラクス

本社:東京都渋谷区千駄ヶ谷5-27-5 リンクスクエア新宿

設立:2000年11月1日

資本金:3億7,837万円

代表者:代表取締役 中村崇則

事業内容:クラウドサービス事業

会社HP: (リンク »)

プレスリリース提供:PR TIMES (リンク »)

本プレスリリースは発表元企業よりご投稿いただいた情報を掲載しております。

お問い合わせにつきましては発表元企業までお願いいたします。

お問い合わせにつきましては発表元企業までお願いいたします。