財務諸表を中軸にしたマネジメントが必要

これまで会計にまつわる話を進めてきたが、ここからは連結会計が支えている「連結経営」に話を戻す。

マネジメント手法は世の中に多数存在するが、連結経営に当てはめる際には注意が必要である。第1回(「そもそも『連結経営』とは何か?--損益計算書と貸借対照表の“微妙”な関係」)でも触れているように、連結はあくまでも“自治権”を持った法人の集合体であることから、すべての決定事項を自組織に適用できる単独会社の場合と異なり、経営と執行の整理ばかりでなく経営に関しても、親会社と子会社との間で住み分けを注意深く設定しなければならない。そうした関係にある連結経営においては、財務諸表をより中軸としたマネジメントが必要になってくる。

連結経営についても、“経営”と名のつく限りはグループとしての企業価値を最大化すべく、PDCAの実践が必要不可欠になる。当然であるが、PDCAは「Plan→Do→Check→Act」の基本サイクルであり、さまざまな場面で適用され、よく知られているマネジメント手法である。まずは予算の策定から考えてみる。

グループ全体の一大イベント

予算編成についてそのプロセスを追ってみると、いくつかの課題が見えてくる。特に、個別会社の予算策定に比べ、グループ会社データを集計しなければならない点と、相殺しなければならない点が業務を複雑にしていると考えている。なお、後者については、業務の分かりやすさと効率化の観点から、連結会計固有の“お互いの認識金額を照合するとか、相殺する”といった発想を捨て去り、各情報を単純に集計するだけのアプローチを思考してみるのがよいだろう。

(1)予算策定アプローチ

策定のアプローチには2種類考えられる。まず、連結グループとしての目標値の設定がありきで事業本部などに割り振りがなされ、それにしたがって予算金額が各組織へ細分化されていく「トップダウン型」がある。一方、グループとしての目安となる数値や前提条件は示されるが、予算は小さい組織からの積み上げで策定されていく「ボトムアップ型」がある。

ただ、実際の運用は、どちらを比較的優先するかの違いでしかなく、グループとしての目標数値と最小組織からの積み上げ数値との整合性を取っていく作業である。どの企業グループでも予算数値が双方からの行ったり来たりを繰り返して策定されるものであり、単なる程度の差にすぎない。そして、こうした予算策定のプロセスは、経営と執行との対話そのもので重要なプロセスと考えている。

(2)バージョン管理

親会社が純粋持ち株会社でなく事業会社の場合を想定すると、一般的には各個社内で部門からの予算数値を積み上げ、それを、所管する親会社の各事業部門で積み上げて、その予算の妥当性を揉みながら再作成を繰り返す。その揉まれた各事業部門予算を親会社で合算することで、連結ベースの予算が集計される流れとなっている。

これが何度も繰り返されるわけであるが、ここで問題になるのは、作成し直した何種類もの予算をバージョンあるいは履歴と呼ばれるが、それらを分かりやすく管理しておくことである。よく発生するのが、「前回と何が変わったのか」を説明しようとした時、何回か前に作成した予算に戻したい時などに表面化する課題だ。

(3)承認/決定プロセス

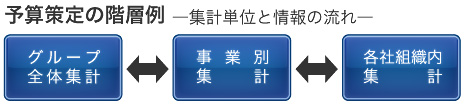

次に、予算策定のプロセスについて概念化してみると、少なくとも3階層での予算集計/策定があるために、ある時点において上位階層で集計されてもいいかどうか、あるいはすでに確定済みなのかなどステータスが明確に分かることが必要である。そのためには、予算数値が承認される流れと、承認者が承認行為をした記録がなくてはならないものになってくる。