さて、2000年代に入って最初の10年が終わった。日本の“SIビジネス”と呼ばれるものは、次の10年間も存在し続けることができるであろうか? すでにSIビジネスというものはないという人もいるかもしれない。統計などで利用される“情報サービス業”というカテゴリがなくなることはないかもしれないが、SIビジネスというものは、あと10年も持たないであろう。

SIビジネスの成り立ち

日本のSIビジネスは、顧客企業がビジネスプロセスの独自性を重視するが故に成り立ってきた。つまり、ビジネスプロセスの独自性はソフトウェアの個別開発志向を高め、仮にパッケージソフトウェアを利用するに際しても、導入企業のビジネスプロセスにあわせた大幅なカスタマイズ要求に繋がる。そして、こうした開発やカスタマイズ作業をSI企業が支えて来たのである。

こうした企業特性は、日本が培ってきた企業文化に基づくものである。終身雇用を前提として各企業はその企業内において最適化された業務プロセスを構築する。つまり、業界のベストプラクティスではなく、個々の企業におけるベストプラクティスしかそこには存在しない。人材はスペシャリストよりもジェネラリストが重視されることから、ITの専門家が育ちにくく、SIという業務については外部の専門家たるSI企業に任せることが一般化した。

SIを不要とするビジネス環境

しかし、現在のビジネス環境はそうしたSI企業依存のIT投資を許容しなくなりつつある。年末から年始にかけ、2010年の経済を振り返る記事で頻繁に指摘されていることであるが、高齢化社会を迎える日本は、労働者人口の急激な減少に直面し、それが内需の減衰に直結する運命にある。結果として、大手企業は国内から海外の市場へと収益源を求めて経営資源のシフトを始める。若者の海外志向の衰退とは裏腹に、企業は人材の海外派遣を積極化する。

一方、海外市場への進出が覚束ない中小企業は、未だ先の見えないなか耐える状況が続いている。これに対して政策面では、中小企業向や新興企業への資金供給が円滑に行われることを睨んだ施策案が金融庁より公表されたところである(「金融資本市場及び金融産業活性化等のためのアクションプラン(最終版)の公表について」)。

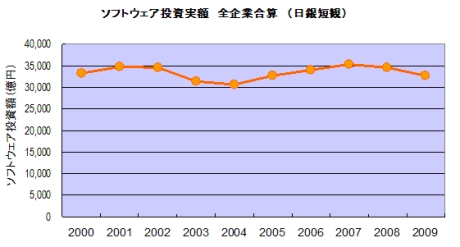

では、こうした大手企業、中小企業の動向とIT投資の動きはどう連動するか、日銀短観を見てみたい。まずは、全企業規模合算で実額ベースのソフトウェア投資額を2000年度から2009年度まで追いかけたものを見てみよう。

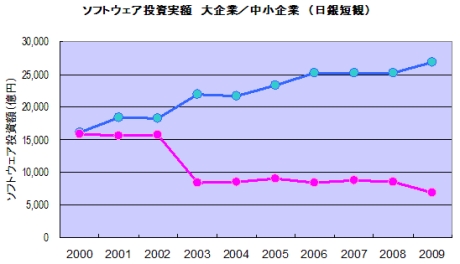

ITバブルの崩壊とリーマンショックの影響が谷となって表れている一方、山は3兆5000億円くらいで頭打ちとなっているのが見て取れる。一方、次のグラフは、このデータを大企業と中小企業に分離したものである。これを見ると、一見フラットなソフトウェア投資額の中で、大きな二極化傾向があることが見て取れる。

2001年のITバブル崩壊以降、大企業が景気回復の流れに伴ってソフトウェア投資をぐいぐい延ばしている(青のライン)のに対し、中小企業は逆にIT投資を細らせていく(ピンクのライン)。グローバルな市場を相手にビジネスを展開する大企業に対し、低迷する国内市場からの脱却が困難な中小企業においては、ソフトウェア投資に大きな開きが出てきている。今後、大手企業が海外へ投じる経営資源の比重を高めることを考えれば、ソフトウェア投資に関わる国内需要はますます細ることとなるだろう。