前回(「コストダウンしたのに利益が出ないのはなぜだ!」--その理由を知るために「TOC理論」をかじってみる)は、TOCにおける利益の評価方法である「Throughput Accounting」について、その概要を見てみた。今回は、もっと具体的な数字を用意して、それにThroughput Accountingを適用するとどうなるか、やってみようと思う。

最初に、従来からの原価計算方式で計算して、結果にどのような違いが出るかどうか試してみよう。数値を単純にしたシンプルな例を用意してみた。

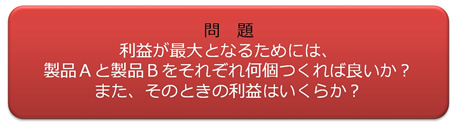

どっちを何個つくれば一番儲かる?

ここに、製造業Z社があるとする。Z社では、製品Aと製品B、2つの製品だけを生産している。製品Aの売値は2000円、製品Bの売値は5000円である。

得意先から「製品Aなら毎月500個まで、製品Bなら毎月200個までなら購入しよう。製品Aと製品Bの数量のバランスは任せるから、好きなようにミックスして納入して欲しい」と依頼された。好きなようにミックスして良いのなら、Z社は一番儲かる製品ミックスを探さなければならない。さて、どうするか。

Z社は急いでこの答えを求めなければならない。

Z社は急いでこの答えを求めなければならない。

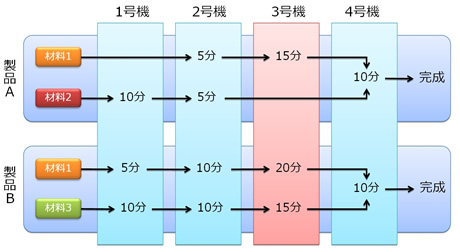

はじめにZ社の生産ラインを見ておこう。Z社の工場には、1号機から4号機まで4種類の加工機械があり、この4台の装置に材料を通過させることで製品Aおよび製品Bは完成する。製品Aは材料1と材料2を使用し、製品Bは材料1と材料3を使用する。

Z社の生産ライン。製品Aをつくる場合と、製品Bをつくる場合の、4台の装置における材料の加工時間(通過時間)が記入してある。

Z社の生産ライン。製品Aをつくる場合と、製品Bをつくる場合の、4台の装置における材料の加工時間(通過時間)が記入してある。

各装置における加工時間に注目すると、3番目の3号機による加工工程がボトルネックになっており、TOCで言うところの「制約」になっていることが分かる。

例えば、製品Aの材料2は3号機を素通りしてしまうが、4号機のところで材料1の3号機での処理が終わるのを待たされる。製品Aを生産したとき、3号機の処理能力によって生産ライン全体のスピードが決まっているわけだ。また、製品Bを生産した場合も、3号機の処理時間が一番長く制約になっていることが分かるだろう。

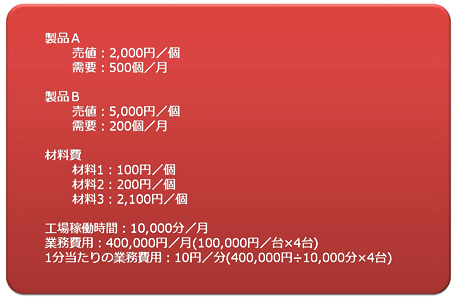

ここで、計算の前提となるデータをまとめておこう。製品ごとの売値と需要、さらに使用する3種類の材料の費用は、以下のようになる。

計算のもとになるデータ。

計算のもとになるデータ。

工場は、1カ月に1万分稼働させることが決まっている。従って、4台の装置は合わせて4万分間稼働する。Throughput Accountingの計算用に、材料費以外のすべての費用である「業務費用」を装置1台当たり10万円とし、合計40万円とする。

処理時間が分単位で表されているため、業務費用を分単位に換算すると、1分当たりの業務費用は10円となる。これでデータの準備はできた。