- 1.メールでもらった請求書は、紙で保管できなくなる「電子帳簿保存法」

- 2.課税事業者は対応必須「インボイス制度」

- 3.電帳法、インボイス制度対応をきっかけに、経理DXを

1.メールでもらった請求書は、紙で保管できなくなる「電子帳簿保存法」

〇電子帳簿保存法とは

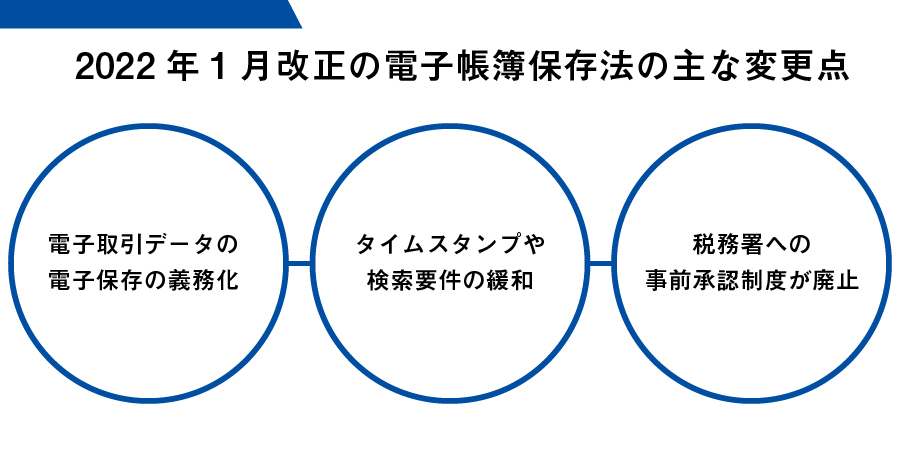

電子帳簿保存法(以下、電帳法)は、国税関係の帳簿・書類を電子データで保存するためのルール等を定めた法律です。1998年に施行され、これまで何度かの改正や要件緩和を経て、2022年1月1日に改正電帳法が施行されました。

電帳法の保存区分は、電子的に作成した帳簿・書類をデータのまま保存する「電子帳簿等保存」、紙で受領・作成した書類を画像データで保存する「スキャナー保存」、電子的に授受した取引情報をデータで保存する「電子取引データ保存」の3つに分けられます。

中小企業にとって特に対策が必要なのが、3つ目の「電子取引データ保存」です。メールやEDIなど電子的にやり取りした場合、これまでのように紙にプリントアウトして保存することが認められなくなり、データで保存する必要があるからです。改正電帳法によって、電子取引データの電子保存が義務化となり、紙での保存が不可となりました。同時に、一部要件は緩和され電子帳簿に対応するためのハードルは確かに低くなりました。しかし、いまや請求書のPDFをメール添付で授受することは珍しいことではありません。つまり、ほとんどの企業が電帳法に対応せざるをえなくなったということです。

〇改正電帳法のスケジュール

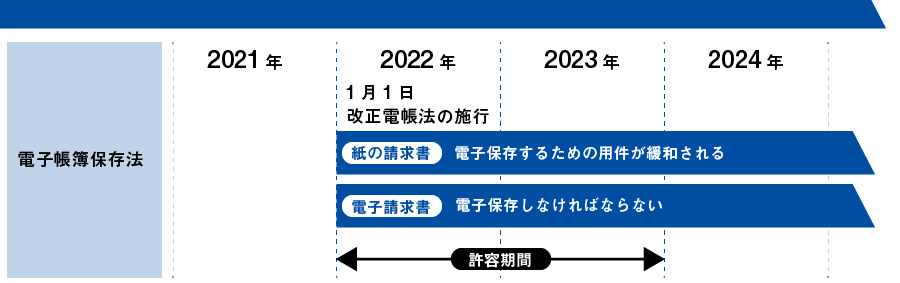

企業が電子帳簿に対応するには、準備に時間がかかります。そうしたこともあり、2023年12月31日までは、従来どおり紙で保存することが認められる猶予期間となっています。逆に言えば、遅くともそれまでには、電子帳簿に対応する方法を整備する必要があるということです。

〇電帳法の罰則

では、電帳法の要件に従った保存がされていない場合、どんな罰則があるのでしょうか? 税法上保存義務がある帳簿書類として取り扱われなくなり、不正が発覚した場合には、通常の追徴課税35%に重加算税が10%加重されます。また、違反内容によっては会社法に抵触し、100万円以下の過料が科される場合があります。

〇どうやって電帳法に対応するか

電帳法に対応した電子取引データの保存要件として、「検索機能の確保」や「真実性の担保」が求められています。検索機能の確保に関しては、要件が緩和されたものの、「取引年月日」「取引金額」「取引先」で検索できる状態にしておかなければなりません。また、真実性の担保に関しては、タイムスタンプや、データの訂正・削除を記録したり、それらを禁止できるシステムを使うといったことが求められます。

しかし、検索機能の確保や真実性の担保をこれまでの業務の延長線上で行っていくには、担当者の負荷増大や事務処理規定の策定などが必要になるとともに、人為的なミスの発生も懸念されます。そこで、電帳法に対応した会計ソフトや文書管理ソフトなどを導入することで、喫緊の電帳法対応をきっかけとして経理部門の効率化、DXに貢献できるというわけです。

2.課税事業者は対応必須「インボイス制度」

〇インボイス制度とは

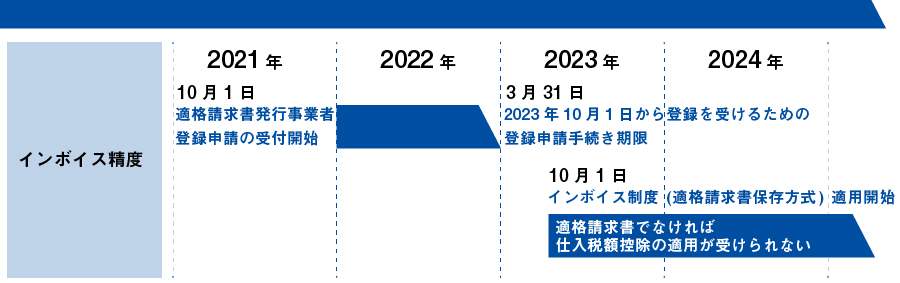

インボイス制度は、消費税の仕入税額控除の金額を正しく計算するために導入される制度です。2023年10月1日以降は、登録番号を付与されたインボイス発行事業者が発行する「適格請求書(インボイス)」がなければ、消費税を取引先に請求できず、仕入額控除も受けられなくなります。インボイス発行事業者となるためには、税務署に登録申請手続を行い登録される必要があります。

インボイスを発行する側としては、インボイス発行事業者としての承認がなければ、消費税を取引相手に請求することもできず、仕入額控除を受けることもできなくなるため、年間の課税売上高が1,000万円を超える企業、即ちほとんどの企業にとって対応は不可避です。また、多くの企業はインボイスを受領する側にもなり得るため、取引先が「インボイス発行事業者」であるかどうかを確認する必要がでてきます。

なお、発行・受領したインボイスの控えは7年間の保存義務があります。このとき、電子的に受け取ったインボイスなどは電帳法に則った対応が必要になるため、電帳法への対応も同時に進める必要があります。

〇インボイス制度のスケジュール

インボイス発行事業者となるための登録申請手続はすでに開始されており、2023年3月31 日までに登録申請手続をしなければなりません。登録申請後、審査に一定の時間を要するため、余裕をもって提出することをおすすめしますて。

_

_

〇インボイス制度の罰則

制度未対応による直接的な罰則はありません。しかし、インボイス制度に対応しなかった場合、「消費税を取引先に請求できない」、「消費税の仕入額控除が受けられない」、といった大きな経済的損失が発生します。つまり、インボイス対応は大多数の企業にとって「必須」だということです。

〇どうやってインボイス制度に対応するか

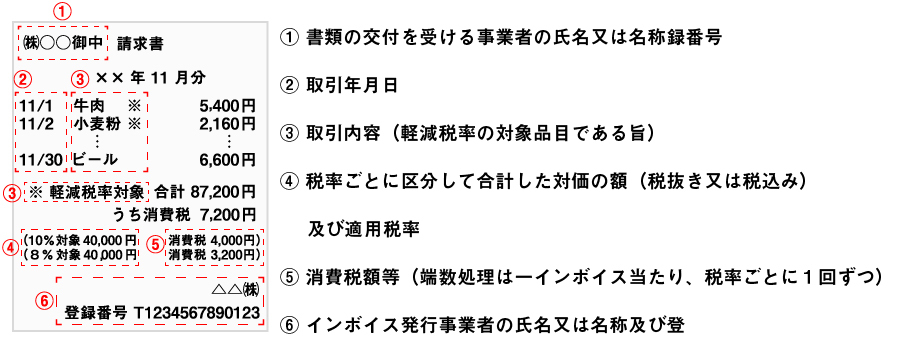

インボイス発行事業者は、以下の図に示した事項が記載された請求書などを発行しなければなりません。自社の請求書の書式を変更する必要があること、それを保管しなければならないことから、経理系システムの刷新を迫られる企業も少なくないでしょう。電帳法対策と同様に、会計システムや請求書発行システムの導入がインボイス制度対応への近道といえるでしょう。

インボイスの記載事項

3.電帳法、インボイス制度対応をきっかけに、経理DXを

多くの中小企業にとって経理業務は、直接利益を生み出すわけではないので、積極的なシステム投資がしづらい領域です。しかし、今回の電帳法、インボイス制度は殆どの企業にとって何かしらの対応が求められる制度・法令の変更です。また、その対応にIT活用は欠かせません。これを好機に積極的なシステム活用を検討することで、単に制度対応にとどまらない効果も期待できます。

インボイス制度が始まる2023年10月1日、電帳法の猶予期間が終わる2023年12月31日まで、もう時間がありません。両制度には関連性も深く、これらへの対応を契機に、情報システムのご担当者やITリセラーの皆様にはそれぞれのニーズにマッチした経理業務のデジタル化を推進するまたとない絶好の機会になるはずです。

ダイワボウ情報システムでは、会計システム、文書管理システム、スキャナーなど、企業規模に応じた豊富なソリューションをそろえています。また、ソリューション紹介のみならず、多様なケースに対応する知見・ノウハウもセミナー等を通してお伝えしております。ぜひ、ダイワボウ情報システムを経理DX推進のパートナーとしてご相談ください。

電子調保存法&インボイス制度 ソリューション特集