リモートかつデータ主導型の臨床研究への移行が加速していることを反映した力強い成長見通し

分散型臨床試験ウェアラブル市場は、デジタルインフラがもはや選択肢ではなく、臨床研究における基盤となる段階に入りつつあります。試験の分散化が進み、患者の参加が従来の試験施設の枠を超えて拡大する中で、ウェアラブル技術は継続的なデータ取得を可能にし、試験効率を向上させています。この変化は、臨床開発の全体プロセスにおけるデータの収集、分析、活用の方法を大きく変えています。

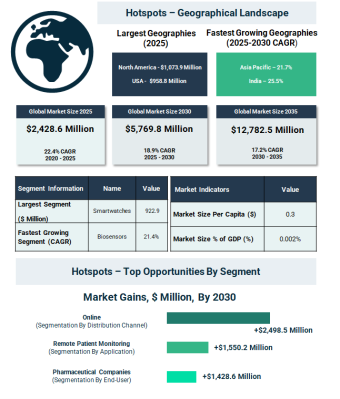

現在の市場規模と今後の見通し

分散型臨床試験ウェアラブル市場は2025年に24億2,860万ドルに達し、2030年には57億6,980万ドルへと大きく拡大すると予測されています。さらに、この勢いは継続し、2035年には127億8,250万ドルに達する見込みであり、ウェアラブルを活用した試験ソリューションに対する長期的な需要の強さを示しています。

これまで市場が拡大してきた背景

これまでの成長は、世界的な臨床試験数の増加と、患者中心の試験モデルの採用拡大によって支えられてきました。リモート患者モニタリングの利用拡大や分散型臨床試験の増加も、ウェアラブル技術の導入を後押ししました。

一方で、高い導入コストやデータプライバシーおよびセキュリティに対する懸念は、初期段階における課題となっていました。

今後の導入を後押しする要因

分散型臨床試験ウェアラブル市場は、臨床研究におけるリアルワールドデータの重要性の高まりから恩恵を受けると見られています。また、試験期間やコストの削減を目指す動きが、デジタルツールの採用を加速させています。

主な成長要因は以下の通りです

・デジタルヘルスおよびデジタル治療への投資拡大

・成果重視型の臨床試験モデルへの移行

・データに基づく意思決定の重要性の高まり

一方で、規制の複雑さ、標準化の不足、データ管理に関する課題が成長に影響を与える可能性があります。

臨床試験の実施を変える技術トレンド

本市場は、データの質と試験効率の双方を向上させる先進技術によって変革が進んでいます。

・予測分析や自動化を可能にする人工知能の活用

・継続的モニタリングを支えるモノのインターネット対応機器

・データ統合とアクセス性を向上させるクラウド基盤

・臨床評価指標を高度化するデジタルバイオマーカーの開発

これらの技術により、臨床試験はより拡張性が高く、患者にとって参加しやすいものとなっています。

どの製品カテゴリーが主導し、どれが成長しているか

スマートウォッチは2025年に38.0%、9億2,290万ドルを占め、市場をリードしました。これは使いやすさと普及度の高さが背景にあります。

一方で、生体センサーはより高精度な生理データの取得が可能であることから、2030年に向けて最も高い成長が見込まれています。

デバイスがどのように提供されているか

オンライン流通は2025年に64.5%、15億6,570万ドルを占め、最大のチャネルとなりました。これは臨床試験のデジタル化に適した配布形態であるためです。

今後もオンラインチャネルは、デジタル調達や遠隔試験管理の拡大により、最も速い成長が見込まれています。

どの用途が需要を牽引しているか

リモート患者モニタリングは2025年に38.3%、9億3,040万ドルを占め、最大の用途となりました。臨床施設外での継続的な患者データ取得を可能にする点が大きな強みです。

この分野は今後も最も高い成長が見込まれ、分散型試験における中心的な役割を担います。

どのエンドユーザーが導入を進めているか

製薬企業は2025年に41.5%、10億720万ドルを占め、最大の利用者となりました。ウェアラブル技術を試験設計に組み込む動きが加速しています。

一方で、受託研究機関は、試験の効率化を目的として導入を進めており、今後より速い成長が期待されています。

どの地域が市場をリードしているか

北米は2025年に44.2%、10億7,390万ドルを占め、市場をリードしました。高度な医療インフラとデジタル技術の早期導入が背景にあります。

今後はアジア太平洋地域が最も速い成長を示し、北米、東欧、中東でも拡大が続く見込みです。

競争環境の構造

分散型臨床試験ウェアラブル市場は分散型の構造を持ち、2024年時点で上位10社のシェアは17.97%にとどまっています。

主な企業は以下の通りです

・アイキュービア・ホールディングス

・アイコン

・ラボコープ・ドラッグ・ディベロップメント

・シグナントヘルス

・クラリオ

・メディデータ・ソリューションズ

・サイネオスヘルス

・エンパティカ

・デクスコム

・クリニカルインク

どこに大きな成長機会があるか

2030年に向けて、複数の分野で大きな成長機会が見込まれています。

・スマートウォッチ分野で13億1,020万ドルの増加

・オンライン流通で24億9,850万ドルの拡大

・リモート患者モニタリングで15億5,020万ドルの成長

・製薬企業向けで14億2,860万ドルの増加

・米国市場で13億5,070万ドルの最大成長

企業がどのように戦略を進化させているか

企業は提携や投資を通じて、統合型ウェアラブルエコシステムの構築に注力しています。また、複数センサーを搭載したデバイスや拡張性の高いモニタリング基盤、データ収集から分析までを一体化した臨床試験ソリューションの開発が進められています。

市場が2030年までに57億6,000万ドルに達することで、デジタル臨床試験にどのような新たな機会が生まれるのかをご覧ください

(リンク »)

分散型臨床試験ウェアラブル市場は、デジタルインフラがもはや選択肢ではなく、臨床研究における基盤となる段階に入りつつあります。試験の分散化が進み、患者の参加が従来の試験施設の枠を超えて拡大する中で、ウェアラブル技術は継続的なデータ取得を可能にし、試験効率を向上させています。この変化は、臨床開発の全体プロセスにおけるデータの収集、分析、活用の方法を大きく変えています。

現在の市場規模と今後の見通し

分散型臨床試験ウェアラブル市場は2025年に24億2,860万ドルに達し、2030年には57億6,980万ドルへと大きく拡大すると予測されています。さらに、この勢いは継続し、2035年には127億8,250万ドルに達する見込みであり、ウェアラブルを活用した試験ソリューションに対する長期的な需要の強さを示しています。

これまで市場が拡大してきた背景

これまでの成長は、世界的な臨床試験数の増加と、患者中心の試験モデルの採用拡大によって支えられてきました。リモート患者モニタリングの利用拡大や分散型臨床試験の増加も、ウェアラブル技術の導入を後押ししました。

一方で、高い導入コストやデータプライバシーおよびセキュリティに対する懸念は、初期段階における課題となっていました。

今後の導入を後押しする要因

分散型臨床試験ウェアラブル市場は、臨床研究におけるリアルワールドデータの重要性の高まりから恩恵を受けると見られています。また、試験期間やコストの削減を目指す動きが、デジタルツールの採用を加速させています。

主な成長要因は以下の通りです

・デジタルヘルスおよびデジタル治療への投資拡大

・成果重視型の臨床試験モデルへの移行

・データに基づく意思決定の重要性の高まり

一方で、規制の複雑さ、標準化の不足、データ管理に関する課題が成長に影響を与える可能性があります。

臨床試験の実施を変える技術トレンド

本市場は、データの質と試験効率の双方を向上させる先進技術によって変革が進んでいます。

・予測分析や自動化を可能にする人工知能の活用

・継続的モニタリングを支えるモノのインターネット対応機器

・データ統合とアクセス性を向上させるクラウド基盤

・臨床評価指標を高度化するデジタルバイオマーカーの開発

これらの技術により、臨床試験はより拡張性が高く、患者にとって参加しやすいものとなっています。

どの製品カテゴリーが主導し、どれが成長しているか

スマートウォッチは2025年に38.0%、9億2,290万ドルを占め、市場をリードしました。これは使いやすさと普及度の高さが背景にあります。

一方で、生体センサーはより高精度な生理データの取得が可能であることから、2030年に向けて最も高い成長が見込まれています。

デバイスがどのように提供されているか

オンライン流通は2025年に64.5%、15億6,570万ドルを占め、最大のチャネルとなりました。これは臨床試験のデジタル化に適した配布形態であるためです。

今後もオンラインチャネルは、デジタル調達や遠隔試験管理の拡大により、最も速い成長が見込まれています。

どの用途が需要を牽引しているか

リモート患者モニタリングは2025年に38.3%、9億3,040万ドルを占め、最大の用途となりました。臨床施設外での継続的な患者データ取得を可能にする点が大きな強みです。

この分野は今後も最も高い成長が見込まれ、分散型試験における中心的な役割を担います。

どのエンドユーザーが導入を進めているか

製薬企業は2025年に41.5%、10億720万ドルを占め、最大の利用者となりました。ウェアラブル技術を試験設計に組み込む動きが加速しています。

一方で、受託研究機関は、試験の効率化を目的として導入を進めており、今後より速い成長が期待されています。

どの地域が市場をリードしているか

北米は2025年に44.2%、10億7,390万ドルを占め、市場をリードしました。高度な医療インフラとデジタル技術の早期導入が背景にあります。

今後はアジア太平洋地域が最も速い成長を示し、北米、東欧、中東でも拡大が続く見込みです。

競争環境の構造

分散型臨床試験ウェアラブル市場は分散型の構造を持ち、2024年時点で上位10社のシェアは17.97%にとどまっています。

主な企業は以下の通りです

・アイキュービア・ホールディングス

・アイコン

・ラボコープ・ドラッグ・ディベロップメント

・シグナントヘルス

・クラリオ

・メディデータ・ソリューションズ

・サイネオスヘルス

・エンパティカ

・デクスコム

・クリニカルインク

どこに大きな成長機会があるか

2030年に向けて、複数の分野で大きな成長機会が見込まれています。

・スマートウォッチ分野で13億1,020万ドルの増加

・オンライン流通で24億9,850万ドルの拡大

・リモート患者モニタリングで15億5,020万ドルの成長

・製薬企業向けで14億2,860万ドルの増加

・米国市場で13億5,070万ドルの最大成長

企業がどのように戦略を進化させているか

企業は提携や投資を通じて、統合型ウェアラブルエコシステムの構築に注力しています。また、複数センサーを搭載したデバイスや拡張性の高いモニタリング基盤、データ収集から分析までを一体化した臨床試験ソリューションの開発が進められています。

市場が2030年までに57億6,000万ドルに達することで、デジタル臨床試験にどのような新たな機会が生まれるのかをご覧ください

(リンク »)

本プレスリリースは発表元企業よりご投稿いただいた情報を掲載しております。

お問い合わせにつきましては発表元企業までお願いいたします。

お問い合わせにつきましては発表元企業までお願いいたします。