株式会社グローバルインフォメーション(所在地:神奈川県川崎市、代表者:樋口 荘祐、証券コード:東証スタンダード 4171)は、市場調査レポート「多発性骨髄腫 - 市場考察、疫学、市場予測(2036年)」(DelveInsight)の販売を開始しました。グローバルインフォメーションはDelveInsightの日本における正規代理店です。

【無料サンプル】

当レポートの無料サンプルは、こちらからお申し込みいただけます。

(リンク »)

多発性骨髄腫の市場を一変させる可能性を秘めた、今後注目される6つの新治療法

多発性骨髄腫の治療は目覚ましい進化を遂げてきました。現代の治療法には、プロテアソーム阻害剤(PI)、免疫調節薬(IMiD)、セレブロンE3リガーゼモジュレーター(CELMoD)、モノクローナル抗体、抗体薬物複合体(ADC)、CAR T細胞療法、二重特異性抗体、コルチコステロイド、化学療法、そして増え続けるその他の標的療法が含まれています。これらの革新的な治療法が相まって、新規診断例から再発・難治性症例に至るまで、患者ケアのあり方を再定義しました。

レナリドミドは、単剤療法としても併用療法の一部としても用いられ、長年にわたり、複数の治療ラインにわたる多発性骨髄腫の治療プロトコルの基盤となってきました。2022年以降の市場独占権の喪失とジェネリック医薬品の登場により競争圧力は強まっていますが、レナリドミドは世界中の治療ガイドラインにおいて、依然として基礎となる中核療法としての役割を維持しています。

モノクローナル抗体は、悪性形質細胞の抗原を選択的に標的とし、免疫介在性の腫瘍除去を促進することで、競争環境をさらに変革しました。主要な承認済み薬剤としては、抗CD38療法であるDARZALEX(ダラツムマブ)やSARCLISA(イサツキシマブ-irfc)、ならびにSLAMF7を標的とするEMPLICITI(エロツズマブ)などが挙げられます。これらの薬剤の広範な採用により、治療選択肢が拡大し、初回治療および再発例の両方において臨床転帰が改善されました。

特に移植適格な初回治療患者において、商業活動は引き続き堅調です。米国の多発性骨髄腫の初回治療市場は2025年に29億米ドルに達し、DVTdレジメンだけで13億米ドルの売上を生み出し、初回治療における主要な併用療法としての地位を確立しました。7つの主要市場全体において、多発性骨髄腫市場は2025年に約287億米ドルの規模に達し、持続的なイノベーションと治療の浸透拡大を反映して、2036年まで年平均成長率(CAGR)3.3%で拡大すると予測されています。

DelveInsightの血液腫瘍学専門家であるサダフ・ジャヴェド氏は、CARVYKTIがこれまでに多発性骨髄腫のCAR-T市場において最も強力な参入を記録しており、治療利用の60~70%近くが早期治療段階へと移行していると指摘しました。さらに同氏は、DARZALEXが優れた有効性と安全性の結果を示し、第一線治療の標準として確固たる地位を確立しており、今後数年間は市場で圧倒的なシェアを維持すると予想されると強調しました。

日本は多発性骨髄腫(7MM)市場全体の約5%を占めるに過ぎませんが、同国における多発性骨髄腫市場は着実なペースで拡大しています。この成長を牽引しているのは、急速な高齢化、診断能力の向上、そして新規の標的療法の採用拡大といった、複数の要因が相まって生じています。医療従事者の間での認知度の向上や、先進的な治療レジメンへのアクセス改善により、早期診断と長期的な患者管理が可能となり、治療対象となる患者層が着実に拡大しています。

日本の治療環境は、競争が激化し、イノベーション志向が強まっています。モノクローナル抗体、CAR-T細胞療法、次世代免疫療法が医師の間で広く採用されたことで、日本は世界の多発性骨髄腫市場における重要なプレイヤーとしての地位を確固たるものにしました。中外製薬や武田薬品工業をはじめとする国内製薬企業は、血液・腫瘍領域のパイプラインを積極的に拡充しており、将来の市場成長に対する日本の貢献をさらに強めています。

疫学的観点から見ると、2025年の日本では6,300例の症状を伴う多発性骨髄腫の新規症例が記録されました。そのうち、5,130例は移植適応外の第一線治療患者であり、1,210例は移植適応患者でした。早期診断、リスク層別化の向上、および有効な治療へのアクセス拡大に支えられ、この患者数は2036年にかけて拡大すると予想されます。

以下では、臨床開発が進行中の治験薬について紹介します。

■ブリストル・マイヤーズ スクイブ/セルジーン社のイベルドマイド

発売予定時期(第2フェーズおよび第3フェーズ):2026年(米国、EU4、英国)、2027年(日本)

イベルドマイドは、抗腫瘍作用および免疫賦活作用が強化された開発中のCELMoDです。転写因子AiolosおよびIkarosの分解を促進することで、既存の免疫調節剤の作用機序を基盤としつつもそれを上回るメカニズムを通じて、多発性骨髄腫細胞の増殖を抑制します。前臨床データによれば、イベルドマイドは腫瘍細胞を直接死滅させ、免疫活性化を促進し、従来のIMiD療法に対する耐性を克服し、デキサメタゾン、ダラツムマブ、ボルテゾミブと相乗的に作用することが示されています。

臨床プログラムの範囲は広く、新規診断患者における自家幹細胞移植(ASCT)後の維持療法から、進行中の第3フェーズ試験における後期ラインの再発・難治性疾患までを網羅しています。

2026年2月、FDAは、再発・難治性多発性骨髄腫(RRMM)に対するイベルドマイドとダラツムマブおよびデキサメタゾンの併用療法に関するブリストル・マイヤーズ スクイブ社の新薬承認申請(NDA)を受理し、PDUFAに基づく審査完了予定日を2026年8月17日と指定しました。この申請は「ブレークスルー・セラピー指定」および「優先審査」の両方を付与されており、FDAの「プロジェクト・オービス」枠組みの下で評価が進められており、これにより複数の国際的な規制当局による同時審査が可能となっています。

■アストラゼネカのAZD0120

発売予定時期(4L+):2027年(米国、EU4、英国)、2028年(日本)

AZD0120は、FasTCAR技術を応用した自家CAR T細胞療法であり、BCMAとCD19の両方を標的としています。これは、単一標的アプローチの限界、すなわち抗原逃避やBCMA発現のダウンレギュレーションによる耐性という課題に対処するために開発されました。このデュアルターゲティング戦略は、多発性骨髄腫および自己免疫疾患の双方において、治療反応の深度と持続性を向上させることを目的としています。

FasTCAR製造プラットフォームは、本療法の重要な差別化要因である。細胞生産のリードタイムを短縮することで、生体内での優れた増殖と持続的な定着に関連するナイーブT細胞および中央記憶T細胞の表現型を維持するのに役立つ。第2フェーズDURGA-3試験の臨床データは2026年上半期に、続いて第1フェーズDURGA-2試験の結果は2026年下半期に、第1/2フェーズDURGA-1試験のデータは2027年に発表される見込みです。

■ブリストル・マイヤーズ スクイブ/セルジーン社のメジグドマイド

発売予定時期(2L、3L、および4L+):2027年(米国、EU4、英国)、2028年(日本)

メジグドマイドは、CRL4-CRBN E3ユビキチンリガーゼ複合体を調節する高活性のCELMoDであり、骨髄腫細胞の生存および増殖に関与する特定の基質タンパク質に対して、標的を絞ったユビキチン化およびプロテアソームによる分解を誘導します。次世代IMiDの後継薬として、レナリドマイドやポマリドマイドの有用性を制限する耐性メカニズムを克服するように設計されています。

臨床開発プログラムは、複数の治療ラインおよび併用療法戦略に及んでいます。再発・難治性疾患においては、SUCCESSOR-1およびSUCCESSOR-2試験を通じて、第2ライン以降の設定における第3フェーズ評価が進行中です。また、メジグドマイドは、再発・難治性多発性骨髄腫(RRMM)を対象に、エルラナタマブ(ファイザー社のFcRH5×CD3二重特異性抗体)との併用療法としても評価されており、その併用療法の可能性を広げています。

第3フェーズ試験(SUCCESSOR-1およびSUCCESSOR-2)および第1/2フェーズ試験(CA057-1040)の主要なデータ解析結果は、2026年から2027年にかけて発表される見込みであり、その中には承認申請につながる可能性のある結果も含まれる見込みです。

■Arcellx/Gilead社の「Anito-cel」

発売予定時期(4L+):2027年(米国、EU4、英国、日本)

アニトカブタジーン・オートロイセル(Anito-cel)は、Arcellx社が開発した再発・難治性多発性骨髄腫(RRMM)を対象とした自家CAR-T細胞療法であり、同社独自のBCMA結合ドメインを基盤として設計されています。その最大の特徴は、BCMAとの迅速かつ一過性の相互作用を目的として設計された新規Dドメイン結合体であり、この構造的革新により、強力な抗腫瘍活性を維持しつつ、従来世代のCAR-T製品が抱えていたサイトカイン誘発性毒性を低減することを目指しています。

開発プログラムは、多剤耐性患者群と早期治療段階の患者群の両方を対象としています。Anito-celは現在、確認試験である第3フェーズiMMagine-3試験(第2ライン以降)および主要第2フェーズiMMagine-1試験(第4ライン以降)において評価が進められています。規制当局への申請手続きは、Kite Pharma社と共同で進められています。GEM-AnitoFIRST試験から得られた有望な安全性データを裏付けとして、新規診断の多発性骨髄腫を対象とした第3フェーズ試験「iMMagine-4」がまもなく開始される見込みです。

2026年2月、米国食品医薬品局(FDA)は、第4ラインの再発・難治性多発性骨髄腫(RRMM)を対象としたanito-celの生物製剤承認申請(BLA)を受理しました。これは、本療法の承認実現に一歩近づく重要な規制上のマイルストーンとなります。

■ブリストル・マイヤーズ スクイブ/セルジーン社の「Arlo-cel」

発売予定時期(4L+):2027年(米国、EU4、英国)および2028年(日本)

Arlo-cel(BMS-986393)は、GPRC5Dを標的とするファースト・イン・クラスの自家CAR-T細胞療法です。GPRC5Dは、悪性形質細胞では高発現されるが、正常組織では発現が限られているGタンパク質共役受容体であり、治療上の許容範囲が広い有望な標的となっています。BCMAを標的とするCAR-T製品とは異なり、Arlo-celは、BCMA標的療法後に再発した患者や、同療法の適応外となる患者に対して、新たな治療メカニズムを提供します。

開発プログラムは、後期治療段階および早期治療段階の両方を対象としています。Arlo-celは現在、第4ライン以降の疾患を対象とした第2フェーズ試験の評価段階にあり、第2~4ラインの治療段階では第3フェーズ試験に進んでいます。QUINTESSENTIAL試験による第4ライン適応の承認申請用データは2026年に得られる見込みであり、当該患者集団における商業化は2027年頃と予測されています。第2~4ラインを対象とした第3フェーズ試験のデータは2028年に得られる見込みであり、当該治療段階における市場参入は2029年以降と予想されています。

■アッヴィのABBV-383

発売予定時期(3L):2028年(米国、EU4、英国)、2029年(日本)

ABBV-383(旧称TNB-383B、現在はエテンタミグとして知られています)は、骨髄腫細胞上のBCMAとT細胞上のCD3を同時に標的とするIgG4型モノクローナル二重特異性抗体であり、免疫系を誘導して悪性形質細胞を破壊します。その構造には、細胞傷害性エフェクターT細胞を優先的に結合させつつ、制御性T細胞の活性やサイトカインによる毒性を最小限に抑えるよう設計された低活性化型CD3ドメインが含まれており、この設計により、第1世代のT細胞エンゲージャーと比較して忍容性を向上させることを意図しています。

エテンタミグは現在、再発または難治性の多発性骨髄腫を対象とした第3フェーズ臨床試験が実施されています。アッヴィは、第3ライン治療におけるエテンタミグ単剤療法について、2027年に規制当局への申請を行う見込みです。短期的なマイルストーンとしては、第3ライン治療における全奏効率(ORR)に関する第3フェーズ登録試験データと、第2ライン治療における第1フェーズ併用試験データが2026年に得られる見込みであり、続いて2027年には第1ライン治療における第I相併用試験データが得られる見込みです。

上記で取り上げた6つの治療法以外にも、幅広い治験薬が現在、活発に臨床評価が進められており、規制当局の承認を得ることになれば、市場の動向を大きく変えるものと期待されています。VENCLEXTA(ベネトクラックス、ABT199およびRG7601)(アッヴィおよびロシュ)、Descartes-11(Cartesian Therapeutics)、RAPA-201自家T細胞療法(RAPA Therapeutics)、Cemsidomide(CFT7455)(C4 Therapeutics)、Inobrodib (CCS1477)(セルセントリック社)、セボスタマブ(RG6160)(ロシュ(ジェネンテック)および中外製薬)、リサフトクラックス(APG-2575) (アセンテージ・ファーマ)、AZD0305(アストラゼネカ)、mRNA-2808(ModernaTX)、CT071(CARsgen Therapeutics)、IDP-023(Indapta Therapeutics)、IDP-121(IDP Discovery Pharma S.L.)、BGB-11417 (ソンロトクラックス)(BeiGene)、BT02(Biotroy Therapeutics)、HDP-101(Heidelberg Pharma)、NXC-201(旧称 HBI0101)(Immix Biopharma)など。

これらの新興治療法の登場により、予測期間中に多発性骨髄腫の治療環境は大きく変容すると見込まれています。市場は従来のプロテアソーム阻害剤、免疫調節薬(IMiD)、モノクローナル抗体を超えて、次世代の細胞療法、二重特異性抗体、CELMoD、および標的免疫療法からなる、より多様なエコシステムへと進化しつつあります。

イベルドミドやメジグドミドといった新規薬剤は、既存のIMiDに対する耐性に対処することで、セレブロンを標的とする薬剤群の有用性をさらに広げるものと期待されています。一方、AZD0120、アニト・セル、アルロ・セルなどの革新的なCAR-T療法は、異なる標的の選択や、有効性および安全性のプロファイルの向上を通じて、治療選択肢を拡大することが期待されています。同時に、ABBV-383などの二重特異性抗体は、個別化細胞療法に代わる「オフ・ザ・シェルフ」型の選択肢を提供することで、T細胞リダイレクト療法のアクセスを向上させる可能性が高いと言われています。

これらの治療法がより早期の治療ラインへと導入され、より深く、より持続的な奏効が実証されるにつれ、治療のパラダイムは、過去の治療歴、バイオマーカーの状態、および耐性のメカニズムに合わせて調整された、精密医療に基づく治療順序戦略へと移行すると予想されます。BCMA標的、GPRC5D標的、CD19標的、およびデュアル標的のアプローチがますます利用可能になることで、治療薬クラス間の競争が激化する一方で、新たな併用療法の機会も生まれると見込まれます。

その結果、治療期間の長期化、適格患者層の拡大、高価格の先進療法、および長期的な疾患制御と生存アウトカムの改善を目的とした継続的なイノベーションに牽引され、多発性骨髄腫市場は大幅な成長を遂げると予想されます。

疫学的観点から見ると、血液悪性腫瘍の負担増大が、治療可能な患者層の着実な拡大を支えている。診断能力の向上、疾患に対する認識の高まり、分子検査や高度な画像診断へのアクセス拡大、そして患者の高齢化が相まって、主要市場全体で診断される患者数が増加している。早期診断、リスク層別化の精度向上、および生存期間を延長する新規治療へのアクセス拡大に支えられ、予測期間中に疾患の予後は改善すると見込まれます。

主要地域における診断有病率の増加と、急速な治療法の革新が相まって、移植適格患者および再発・難治性患者の両方において、治療対象となる患者層が大幅に拡大すると予想され、多発性骨髄腫における新規標的療法の長期的な商業的潜在力が強化される見込みです。

こうしたダイナミックな背景を踏まえ、DelveInsightの「多発性骨髄腫市場レポート」は、疫学、患者セグメンテーション、市場動向、競合情報、および新興パイプラインのトレンドにわたる包括的な洞察を提供します。本レポートは、製薬会社やバイオテクノロジー企業、特に日本やその他の主要市場で事業を展開する企業に対し、進化し続ける多発性骨髄腫治療の環境において、効果的な商業化戦略の策定、ライセンス供与の機会の特定、および市場参入計画の最適化に必要な、データに基づいた知見を提供します。

【無料サンプル】

当レポートの無料サンプルは、こちらからお申し込みいただけます。

(リンク »)

当レポートの無料サンプルは、こちらからお申し込みいただけます。

(リンク »)

多発性骨髄腫の市場を一変させる可能性を秘めた、今後注目される6つの新治療法

多発性骨髄腫の治療は目覚ましい進化を遂げてきました。現代の治療法には、プロテアソーム阻害剤(PI)、免疫調節薬(IMiD)、セレブロンE3リガーゼモジュレーター(CELMoD)、モノクローナル抗体、抗体薬物複合体(ADC)、CAR T細胞療法、二重特異性抗体、コルチコステロイド、化学療法、そして増え続けるその他の標的療法が含まれています。これらの革新的な治療法が相まって、新規診断例から再発・難治性症例に至るまで、患者ケアのあり方を再定義しました。

レナリドミドは、単剤療法としても併用療法の一部としても用いられ、長年にわたり、複数の治療ラインにわたる多発性骨髄腫の治療プロトコルの基盤となってきました。2022年以降の市場独占権の喪失とジェネリック医薬品の登場により競争圧力は強まっていますが、レナリドミドは世界中の治療ガイドラインにおいて、依然として基礎となる中核療法としての役割を維持しています。

モノクローナル抗体は、悪性形質細胞の抗原を選択的に標的とし、免疫介在性の腫瘍除去を促進することで、競争環境をさらに変革しました。主要な承認済み薬剤としては、抗CD38療法であるDARZALEX(ダラツムマブ)やSARCLISA(イサツキシマブ-irfc)、ならびにSLAMF7を標的とするEMPLICITI(エロツズマブ)などが挙げられます。これらの薬剤の広範な採用により、治療選択肢が拡大し、初回治療および再発例の両方において臨床転帰が改善されました。

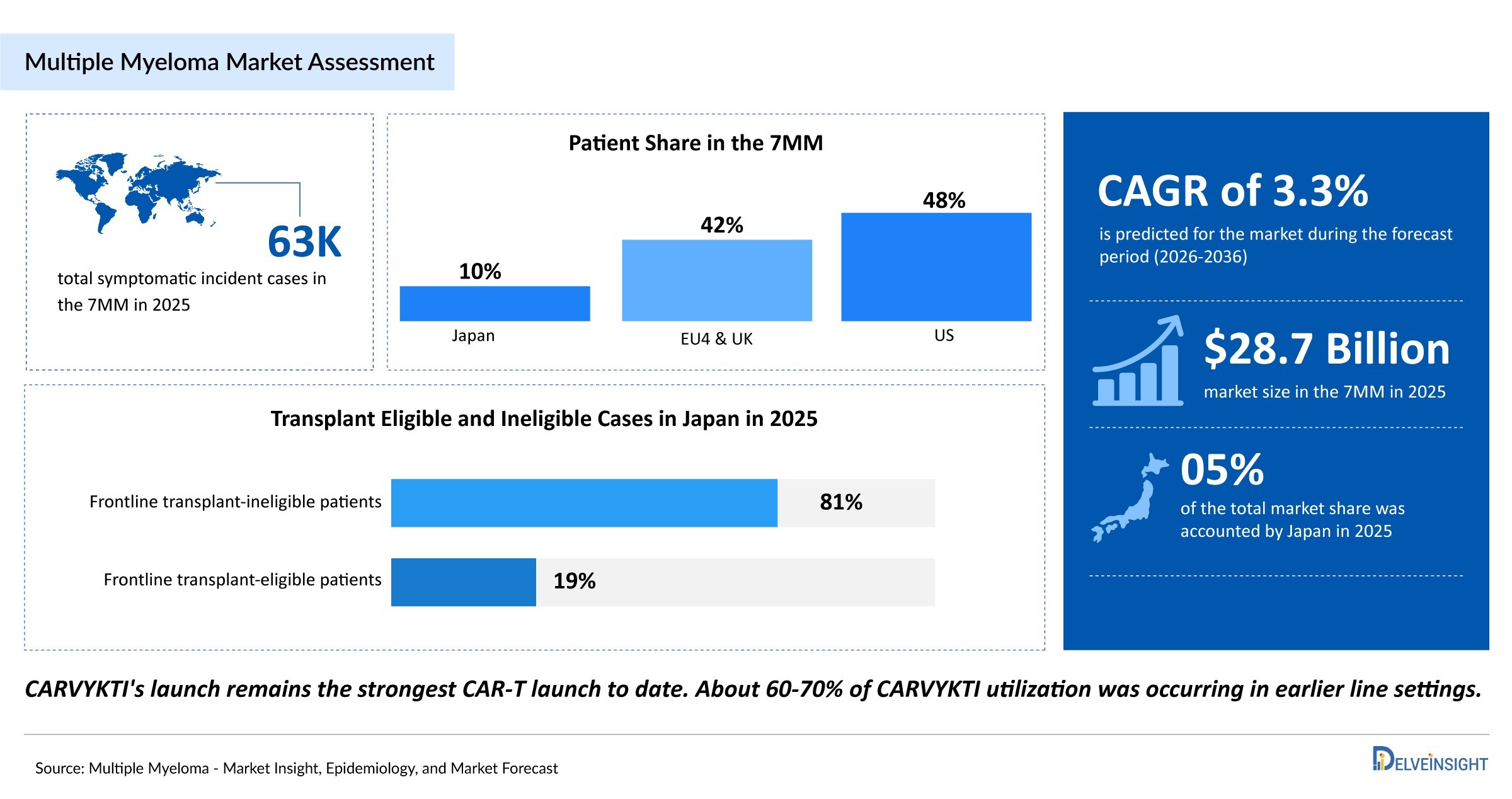

特に移植適格な初回治療患者において、商業活動は引き続き堅調です。米国の多発性骨髄腫の初回治療市場は2025年に29億米ドルに達し、DVTdレジメンだけで13億米ドルの売上を生み出し、初回治療における主要な併用療法としての地位を確立しました。7つの主要市場全体において、多発性骨髄腫市場は2025年に約287億米ドルの規模に達し、持続的なイノベーションと治療の浸透拡大を反映して、2036年まで年平均成長率(CAGR)3.3%で拡大すると予測されています。

DelveInsightの血液腫瘍学専門家であるサダフ・ジャヴェド氏は、CARVYKTIがこれまでに多発性骨髄腫のCAR-T市場において最も強力な参入を記録しており、治療利用の60~70%近くが早期治療段階へと移行していると指摘しました。さらに同氏は、DARZALEXが優れた有効性と安全性の結果を示し、第一線治療の標準として確固たる地位を確立しており、今後数年間は市場で圧倒的なシェアを維持すると予想されると強調しました。

日本は多発性骨髄腫(7MM)市場全体の約5%を占めるに過ぎませんが、同国における多発性骨髄腫市場は着実なペースで拡大しています。この成長を牽引しているのは、急速な高齢化、診断能力の向上、そして新規の標的療法の採用拡大といった、複数の要因が相まって生じています。医療従事者の間での認知度の向上や、先進的な治療レジメンへのアクセス改善により、早期診断と長期的な患者管理が可能となり、治療対象となる患者層が着実に拡大しています。

日本の治療環境は、競争が激化し、イノベーション志向が強まっています。モノクローナル抗体、CAR-T細胞療法、次世代免疫療法が医師の間で広く採用されたことで、日本は世界の多発性骨髄腫市場における重要なプレイヤーとしての地位を確固たるものにしました。中外製薬や武田薬品工業をはじめとする国内製薬企業は、血液・腫瘍領域のパイプラインを積極的に拡充しており、将来の市場成長に対する日本の貢献をさらに強めています。

疫学的観点から見ると、2025年の日本では6,300例の症状を伴う多発性骨髄腫の新規症例が記録されました。そのうち、5,130例は移植適応外の第一線治療患者であり、1,210例は移植適応患者でした。早期診断、リスク層別化の向上、および有効な治療へのアクセス拡大に支えられ、この患者数は2036年にかけて拡大すると予想されます。

以下では、臨床開発が進行中の治験薬について紹介します。

■ブリストル・マイヤーズ スクイブ/セルジーン社のイベルドマイド

発売予定時期(第2フェーズおよび第3フェーズ):2026年(米国、EU4、英国)、2027年(日本)

イベルドマイドは、抗腫瘍作用および免疫賦活作用が強化された開発中のCELMoDです。転写因子AiolosおよびIkarosの分解を促進することで、既存の免疫調節剤の作用機序を基盤としつつもそれを上回るメカニズムを通じて、多発性骨髄腫細胞の増殖を抑制します。前臨床データによれば、イベルドマイドは腫瘍細胞を直接死滅させ、免疫活性化を促進し、従来のIMiD療法に対する耐性を克服し、デキサメタゾン、ダラツムマブ、ボルテゾミブと相乗的に作用することが示されています。

臨床プログラムの範囲は広く、新規診断患者における自家幹細胞移植(ASCT)後の維持療法から、進行中の第3フェーズ試験における後期ラインの再発・難治性疾患までを網羅しています。

2026年2月、FDAは、再発・難治性多発性骨髄腫(RRMM)に対するイベルドマイドとダラツムマブおよびデキサメタゾンの併用療法に関するブリストル・マイヤーズ スクイブ社の新薬承認申請(NDA)を受理し、PDUFAに基づく審査完了予定日を2026年8月17日と指定しました。この申請は「ブレークスルー・セラピー指定」および「優先審査」の両方を付与されており、FDAの「プロジェクト・オービス」枠組みの下で評価が進められており、これにより複数の国際的な規制当局による同時審査が可能となっています。

■アストラゼネカのAZD0120

発売予定時期(4L+):2027年(米国、EU4、英国)、2028年(日本)

AZD0120は、FasTCAR技術を応用した自家CAR T細胞療法であり、BCMAとCD19の両方を標的としています。これは、単一標的アプローチの限界、すなわち抗原逃避やBCMA発現のダウンレギュレーションによる耐性という課題に対処するために開発されました。このデュアルターゲティング戦略は、多発性骨髄腫および自己免疫疾患の双方において、治療反応の深度と持続性を向上させることを目的としています。

FasTCAR製造プラットフォームは、本療法の重要な差別化要因である。細胞生産のリードタイムを短縮することで、生体内での優れた増殖と持続的な定着に関連するナイーブT細胞および中央記憶T細胞の表現型を維持するのに役立つ。第2フェーズDURGA-3試験の臨床データは2026年上半期に、続いて第1フェーズDURGA-2試験の結果は2026年下半期に、第1/2フェーズDURGA-1試験のデータは2027年に発表される見込みです。

■ブリストル・マイヤーズ スクイブ/セルジーン社のメジグドマイド

発売予定時期(2L、3L、および4L+):2027年(米国、EU4、英国)、2028年(日本)

メジグドマイドは、CRL4-CRBN E3ユビキチンリガーゼ複合体を調節する高活性のCELMoDであり、骨髄腫細胞の生存および増殖に関与する特定の基質タンパク質に対して、標的を絞ったユビキチン化およびプロテアソームによる分解を誘導します。次世代IMiDの後継薬として、レナリドマイドやポマリドマイドの有用性を制限する耐性メカニズムを克服するように設計されています。

臨床開発プログラムは、複数の治療ラインおよび併用療法戦略に及んでいます。再発・難治性疾患においては、SUCCESSOR-1およびSUCCESSOR-2試験を通じて、第2ライン以降の設定における第3フェーズ評価が進行中です。また、メジグドマイドは、再発・難治性多発性骨髄腫(RRMM)を対象に、エルラナタマブ(ファイザー社のFcRH5×CD3二重特異性抗体)との併用療法としても評価されており、その併用療法の可能性を広げています。

第3フェーズ試験(SUCCESSOR-1およびSUCCESSOR-2)および第1/2フェーズ試験(CA057-1040)の主要なデータ解析結果は、2026年から2027年にかけて発表される見込みであり、その中には承認申請につながる可能性のある結果も含まれる見込みです。

■Arcellx/Gilead社の「Anito-cel」

発売予定時期(4L+):2027年(米国、EU4、英国、日本)

アニトカブタジーン・オートロイセル(Anito-cel)は、Arcellx社が開発した再発・難治性多発性骨髄腫(RRMM)を対象とした自家CAR-T細胞療法であり、同社独自のBCMA結合ドメインを基盤として設計されています。その最大の特徴は、BCMAとの迅速かつ一過性の相互作用を目的として設計された新規Dドメイン結合体であり、この構造的革新により、強力な抗腫瘍活性を維持しつつ、従来世代のCAR-T製品が抱えていたサイトカイン誘発性毒性を低減することを目指しています。

開発プログラムは、多剤耐性患者群と早期治療段階の患者群の両方を対象としています。Anito-celは現在、確認試験である第3フェーズiMMagine-3試験(第2ライン以降)および主要第2フェーズiMMagine-1試験(第4ライン以降)において評価が進められています。規制当局への申請手続きは、Kite Pharma社と共同で進められています。GEM-AnitoFIRST試験から得られた有望な安全性データを裏付けとして、新規診断の多発性骨髄腫を対象とした第3フェーズ試験「iMMagine-4」がまもなく開始される見込みです。

2026年2月、米国食品医薬品局(FDA)は、第4ラインの再発・難治性多発性骨髄腫(RRMM)を対象としたanito-celの生物製剤承認申請(BLA)を受理しました。これは、本療法の承認実現に一歩近づく重要な規制上のマイルストーンとなります。

■ブリストル・マイヤーズ スクイブ/セルジーン社の「Arlo-cel」

発売予定時期(4L+):2027年(米国、EU4、英国)および2028年(日本)

Arlo-cel(BMS-986393)は、GPRC5Dを標的とするファースト・イン・クラスの自家CAR-T細胞療法です。GPRC5Dは、悪性形質細胞では高発現されるが、正常組織では発現が限られているGタンパク質共役受容体であり、治療上の許容範囲が広い有望な標的となっています。BCMAを標的とするCAR-T製品とは異なり、Arlo-celは、BCMA標的療法後に再発した患者や、同療法の適応外となる患者に対して、新たな治療メカニズムを提供します。

開発プログラムは、後期治療段階および早期治療段階の両方を対象としています。Arlo-celは現在、第4ライン以降の疾患を対象とした第2フェーズ試験の評価段階にあり、第2~4ラインの治療段階では第3フェーズ試験に進んでいます。QUINTESSENTIAL試験による第4ライン適応の承認申請用データは2026年に得られる見込みであり、当該患者集団における商業化は2027年頃と予測されています。第2~4ラインを対象とした第3フェーズ試験のデータは2028年に得られる見込みであり、当該治療段階における市場参入は2029年以降と予想されています。

■アッヴィのABBV-383

発売予定時期(3L):2028年(米国、EU4、英国)、2029年(日本)

ABBV-383(旧称TNB-383B、現在はエテンタミグとして知られています)は、骨髄腫細胞上のBCMAとT細胞上のCD3を同時に標的とするIgG4型モノクローナル二重特異性抗体であり、免疫系を誘導して悪性形質細胞を破壊します。その構造には、細胞傷害性エフェクターT細胞を優先的に結合させつつ、制御性T細胞の活性やサイトカインによる毒性を最小限に抑えるよう設計された低活性化型CD3ドメインが含まれており、この設計により、第1世代のT細胞エンゲージャーと比較して忍容性を向上させることを意図しています。

エテンタミグは現在、再発または難治性の多発性骨髄腫を対象とした第3フェーズ臨床試験が実施されています。アッヴィは、第3ライン治療におけるエテンタミグ単剤療法について、2027年に規制当局への申請を行う見込みです。短期的なマイルストーンとしては、第3ライン治療における全奏効率(ORR)に関する第3フェーズ登録試験データと、第2ライン治療における第1フェーズ併用試験データが2026年に得られる見込みであり、続いて2027年には第1ライン治療における第I相併用試験データが得られる見込みです。

上記で取り上げた6つの治療法以外にも、幅広い治験薬が現在、活発に臨床評価が進められており、規制当局の承認を得ることになれば、市場の動向を大きく変えるものと期待されています。VENCLEXTA(ベネトクラックス、ABT199およびRG7601)(アッヴィおよびロシュ)、Descartes-11(Cartesian Therapeutics)、RAPA-201自家T細胞療法(RAPA Therapeutics)、Cemsidomide(CFT7455)(C4 Therapeutics)、Inobrodib (CCS1477)(セルセントリック社)、セボスタマブ(RG6160)(ロシュ(ジェネンテック)および中外製薬)、リサフトクラックス(APG-2575) (アセンテージ・ファーマ)、AZD0305(アストラゼネカ)、mRNA-2808(ModernaTX)、CT071(CARsgen Therapeutics)、IDP-023(Indapta Therapeutics)、IDP-121(IDP Discovery Pharma S.L.)、BGB-11417 (ソンロトクラックス)(BeiGene)、BT02(Biotroy Therapeutics)、HDP-101(Heidelberg Pharma)、NXC-201(旧称 HBI0101)(Immix Biopharma)など。

これらの新興治療法の登場により、予測期間中に多発性骨髄腫の治療環境は大きく変容すると見込まれています。市場は従来のプロテアソーム阻害剤、免疫調節薬(IMiD)、モノクローナル抗体を超えて、次世代の細胞療法、二重特異性抗体、CELMoD、および標的免疫療法からなる、より多様なエコシステムへと進化しつつあります。

イベルドミドやメジグドミドといった新規薬剤は、既存のIMiDに対する耐性に対処することで、セレブロンを標的とする薬剤群の有用性をさらに広げるものと期待されています。一方、AZD0120、アニト・セル、アルロ・セルなどの革新的なCAR-T療法は、異なる標的の選択や、有効性および安全性のプロファイルの向上を通じて、治療選択肢を拡大することが期待されています。同時に、ABBV-383などの二重特異性抗体は、個別化細胞療法に代わる「オフ・ザ・シェルフ」型の選択肢を提供することで、T細胞リダイレクト療法のアクセスを向上させる可能性が高いと言われています。

これらの治療法がより早期の治療ラインへと導入され、より深く、より持続的な奏効が実証されるにつれ、治療のパラダイムは、過去の治療歴、バイオマーカーの状態、および耐性のメカニズムに合わせて調整された、精密医療に基づく治療順序戦略へと移行すると予想されます。BCMA標的、GPRC5D標的、CD19標的、およびデュアル標的のアプローチがますます利用可能になることで、治療薬クラス間の競争が激化する一方で、新たな併用療法の機会も生まれると見込まれます。

その結果、治療期間の長期化、適格患者層の拡大、高価格の先進療法、および長期的な疾患制御と生存アウトカムの改善を目的とした継続的なイノベーションに牽引され、多発性骨髄腫市場は大幅な成長を遂げると予想されます。

疫学的観点から見ると、血液悪性腫瘍の負担増大が、治療可能な患者層の着実な拡大を支えている。診断能力の向上、疾患に対する認識の高まり、分子検査や高度な画像診断へのアクセス拡大、そして患者の高齢化が相まって、主要市場全体で診断される患者数が増加している。早期診断、リスク層別化の精度向上、および生存期間を延長する新規治療へのアクセス拡大に支えられ、予測期間中に疾患の予後は改善すると見込まれます。

主要地域における診断有病率の増加と、急速な治療法の革新が相まって、移植適格患者および再発・難治性患者の両方において、治療対象となる患者層が大幅に拡大すると予想され、多発性骨髄腫における新規標的療法の長期的な商業的潜在力が強化される見込みです。

こうしたダイナミックな背景を踏まえ、DelveInsightの「多発性骨髄腫市場レポート」は、疫学、患者セグメンテーション、市場動向、競合情報、および新興パイプラインのトレンドにわたる包括的な洞察を提供します。本レポートは、製薬会社やバイオテクノロジー企業、特に日本やその他の主要市場で事業を展開する企業に対し、進化し続ける多発性骨髄腫治療の環境において、効果的な商業化戦略の策定、ライセンス供与の機会の特定、および市場参入計画の最適化に必要な、データに基づいた知見を提供します。

【無料サンプル】

当レポートの無料サンプルは、こちらからお申し込みいただけます。

(リンク »)

このプレスリリースの付帯情報

本プレスリリースは発表元企業よりご投稿いただいた情報を掲載しております。

お問い合わせにつきましては発表元企業までお願いいたします。

お問い合わせにつきましては発表元企業までお願いいたします。