IDC Japanは1月21日、サーバのワークロードの国内調査結果を発表した。2013~2017年で出荷額の年平均成長率がプラスになるワークロードが存在しないと予測している。

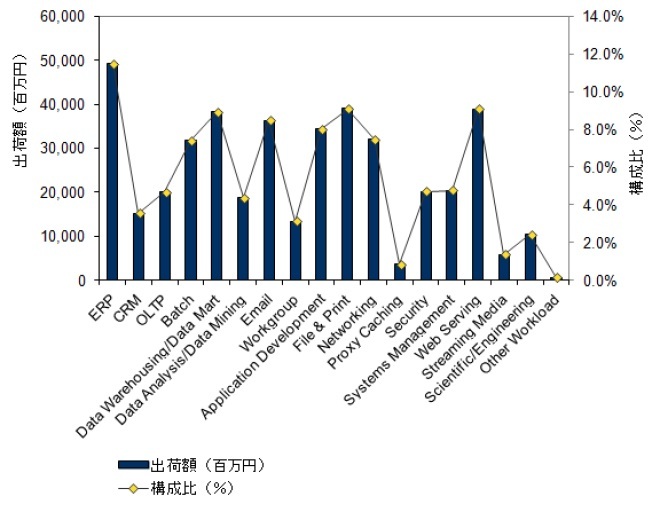

2013年の国内サーバ市場で出荷額の構成比が最も高いワークロードはワークロードは統合基幹業務システム(ERP)であり、出荷額は491億8100万円で国内サーバ市場全体の11.5%を占める見込み。ファイルやプリントが9.1%の389億8500万円、ウェブサービスが9.1%の389億4200万円になると見込んでいる。

出荷台数の構成比で見ると、ファイルやプリントが7万900台で12.9%と最も高く、メールが6万9400台の12.6%、ウェブサービスが6万4600台の11.7%と見込んでいる。。

購入金額2500万円以上のハイエンドサーバでは、出荷額構成比が高い順にバッチ処理、ERP、データウェアハウス(DWH、データマートを含む)、オンライントランザクション処理(OLTP)、アプリケーション開発。出荷台数構成比が高いのは順にERP、バッチ処理、DWH、アプリケーション開発、OLTPという。

購入金額250万円以上2500万円未満のミッドレンジサーバでは、出荷額構成比が高い順にERP、DWH、ウェブサービス、アプリケーション開発、ネットワークとなっている。出荷台数構成比では上からERP、DWH、ウェブサービス、アプリケーション開発、ファイルやプリントという。

購入金額250万円未満のボリュームサーバでは、出荷額構成比が高い順にファイル/プリント、メール、ウェブサービス、ネットワーク、アプリケーション開発。出荷台数の構成比も順位を含めて同じだった。

2013~2017年で出荷額の年平均成長率がプラスになるワークロードが存在しないのは、仮想化技術の普及があるという。サーバの仮想化でアプリケーションとハードウェアが1対1である必要がなくなっているとした。加えて、ネットワークの仮想化が普及することで、リソース最適化の範囲が拡大すると予想している。

国内サーバ市場 2013年見込みワークロード別出荷額(IDC提供)