Sansanは1月13日、2023年5月期 第2四半期(2022年6月1日~11月30日)決算を発表した。累計実績は、通期業績見通しに対して順調に進捗(しんちょく)したという。中でも、前年同期で赤字を計上していた調整後営業利益は、人材採用やマーケティング活動に積極的に投資を行ったものの、売上高の伸長などにより黒字を計上した。

同社が提供するインボイス管理サービス「Bill One」が継続的に成長し、売上高は前年同期比276.2%増の8億9800万円。2022年11月時点での年間固定収入(ARR)は、21億2400万円となった。

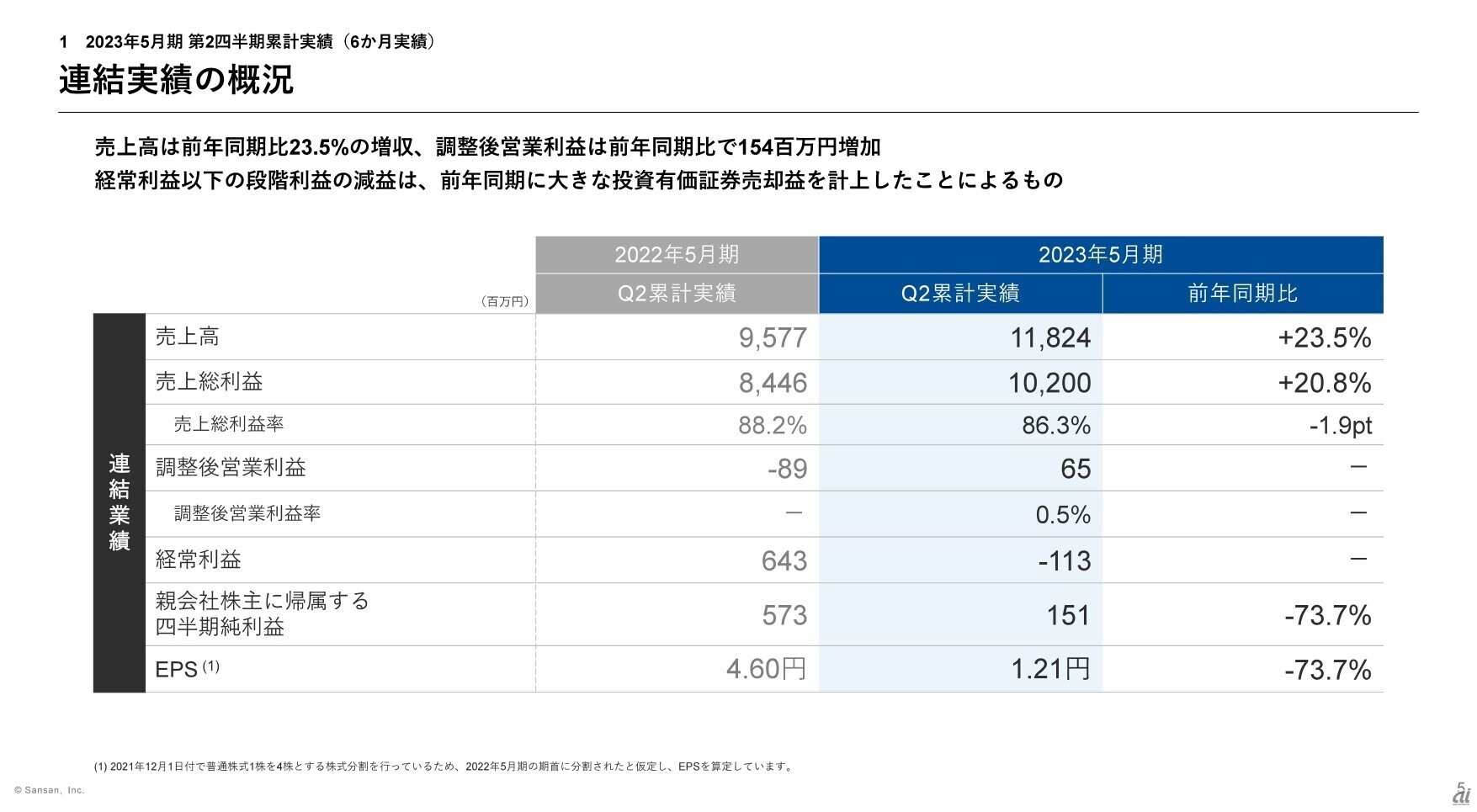

連結実績は、売上高が前年同期比23.5%の増収で118億2400万円。調整後営業利益は前年同期比で1億5400万円増加し、6500万円の黒字を計上した。同社によると、調整後営業利益が黒字に転じた要因として「売上高が順調に成長したこと」「第1四半期に比べて広告宣伝費が減少したこと」を挙げた。

取締役/執行役員/CFO/コーポレート本部 本部長の橋本宗之氏(出典:Sansan)

経常利益がマイナスになっていることについては、「前年同期において営業外収益として、投資有価証券売却益を9億7900万円計上していたことが主な要因だ」と、同社 取締役/執行役員/CFO/コーポレート本部 本部長の橋本宗之氏は述べた。また、経常利益がマイナスになった一方で親会社株主に帰属する四半期純利益が黒字になったのは、関係会社株式売却益4億3100万円を特別利益に計上したことによる。

連結実績の概況(出典:Sansan)

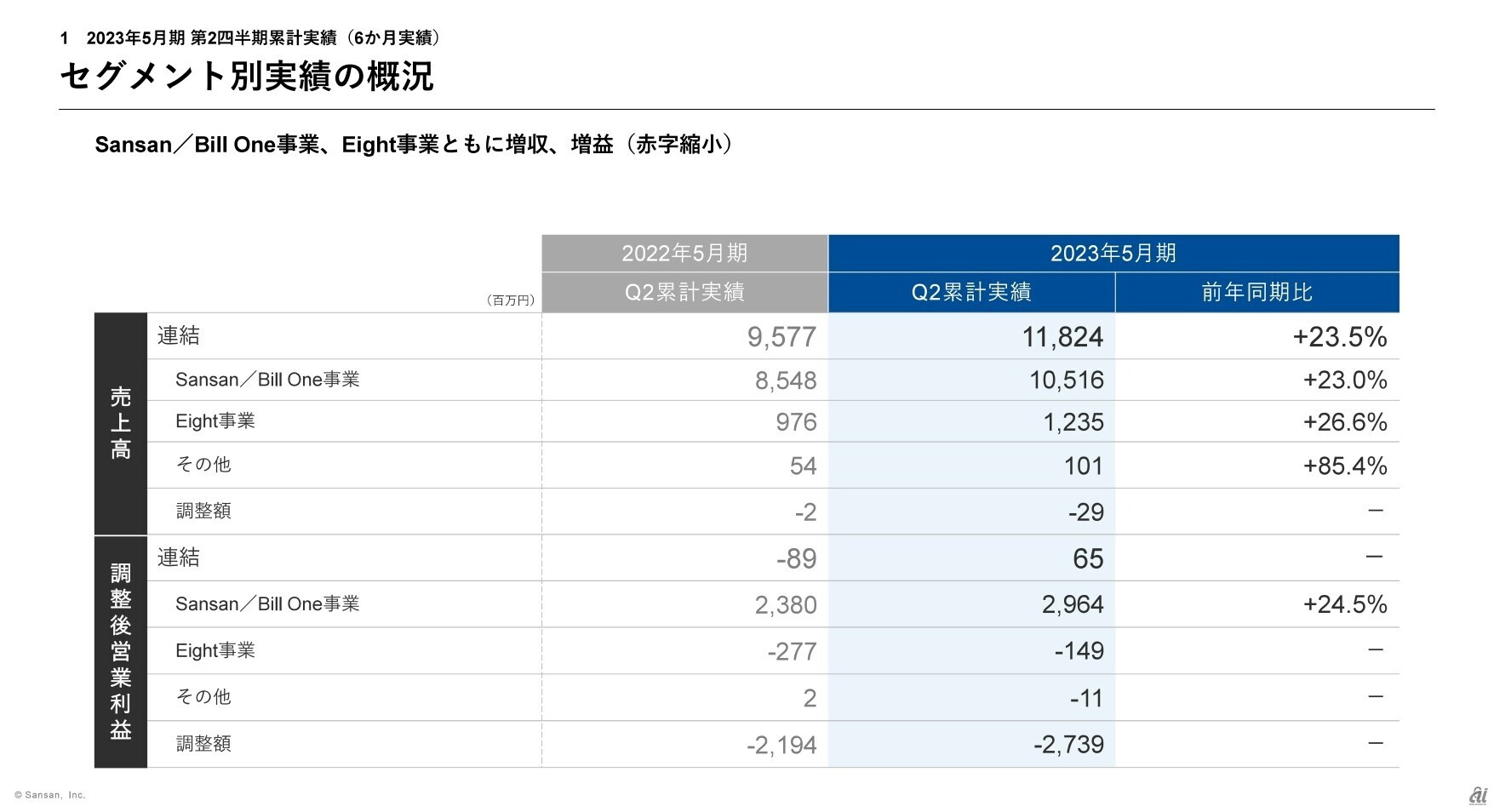

セグメント別の実績では、「Sansan/Bill One事業」においては好調なBill Oneがけん引し、売上高は前年同期比23.0%増の105億1600万円となり、通期見通しに対しても堅調な実績になった。名刺管理システム「Sansan」については、プロダクト刷新による具体的な効果について継続的に注視しているが足元では確実に受注が伸びているという。また、営業生産性の回復も見られることから下期以降の堅調な成長に一定の手応えを感じているそうだ。一方、キャリアプロフィールアプリ「Eight」を進める「Eight事業」は赤字額の縮小が進んだものの、業績は見通しに対して伸び悩む結果になった。

セグメント別の調整後営業利益の調整額27億3900万円のうち、一定の割合は採用担当部門の人員の増強と全社ブランディングに関する投資にかかる費用で、全社の戦略として積極的に投資を行っている。

セグメント別実績の概況(出典:Sansan)

特に急成長を遂げているBill Oneは、2020年5月のサービス提供開始から売上高は急速に拡大し、2022年11月時点のARRは20億円を突破した。業種業態を問わず、中堅・大企業の利用が拡大しているという。他方、インボイス制度や改正電子帳簿保存法、デジタルインボイスの導入など請求書を取り巻く外部環境に変化が生じる見込みであり、一定の期間は請求書業務が煩雑になると、橋本氏は予想。これらの課題を解決するサービスの需要が高まる中で、Bill Oneには該当する機能を搭載していることから同サービスの成長にとって追い風になるのではないかと期待しているという。

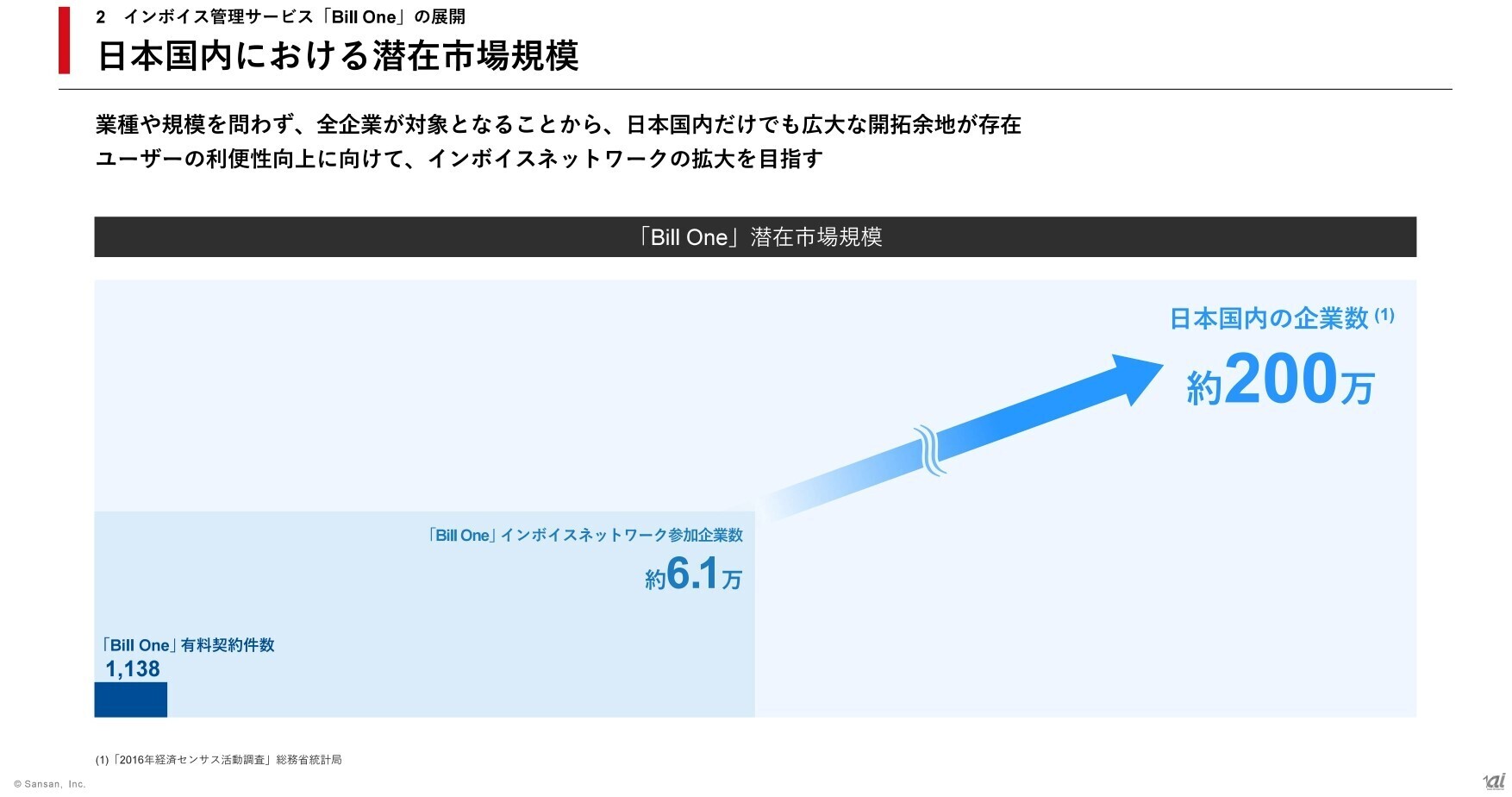

同サービスの今後の展開については、業種や規模を問わず全企業が対象となることから、国内外を問わず開拓する余地があるという。また、請求書受領企業と請求書を送付する企業とで構成したインボイスネットワークを用いて、新たなビジネスを創出する構えだ。

Bill Oneの展開と国内の潜在市場規模(出典:Sansan)

Bill Oneの当期の目標としては、2023年5月期末のARR30億円以上を目指すとしている。

2023年5月期(2022年6月1日~2023年5月31日)の連結業績の見通しは、第2四半期累計実績が順調に進捗していることから変更はないという。また、中期的(2023年5月期~2025年5月期)な財務目標についても変更はない。連結売上高における20%台以上の堅調な成長の継続と、調整後連結営業利益の利益率の向上の両立を図るとしている。