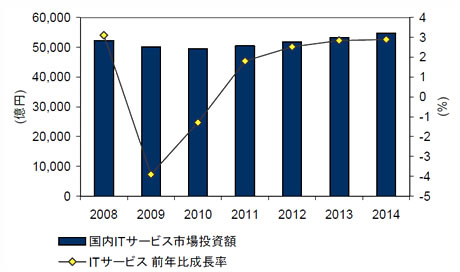

IDC Japanは6月24日、国内ITサービス市場予測を発表した。2009年の国内ITサービス市場規模は、景気後退の影響を受けて前年比3.9%減の5兆212億円となった。IDCでは、この影響は2010年前半まで残り、2010年の同市場は前年比1.3%減の4兆9563億円と、2年連続のマイナス成長になる見込みだとしている。さらに、2010年中から案件は動いているため、2011年にはプラス成長となるものの、本格的な再成長は2012年以降となる見通しだという。2014年の国内ITサービス市場規模は5兆4741億円、2009年から2014年までの年間平均成長率は1.7%になるとIDCでは予測している。

いわゆる「ITバブル」崩壊後もプラス成長を維持してきた国内ITサービス市場が、マイナス成長を記録するのは、21世紀に入って初めてのことになる。この状況について、IDCでは新規開発投資の凍結や延伸が相次いだこと、サービス価格の低下、案件の小型化などを理由として挙げる。

また、景気後退の影響は、開発案件だけでなく、これまで比較的高い成長を続けてきたITアウトソーシングにもおよび、サービス価格の低下や契約内容の見直しなどにより、成長は大幅に鈍化した。2010年に入ると投資案件は活性化の動きを見せているものの、実際に市場の拡大を促すようになるのは2010年後半以降になるとみており、2010年通年での国内ITサービス市場成長率は2009年に引き続いてマイナス成長となるものと予測している。2011年以降、同市場は再成長を開始する見込みだが、案件の小型化、投資規模の最適化、低コストでのサービス提供など 「ニューノーマル(新たな常態)」環境が市場を支配し、市場の成長は景気後退以前に比べて緩やかなものになるだろうとする。国内ITサービスベンダーはニューノーマル環境下で成長を実現するため、新たな投資機会を見つけることが求められていると分析している。

一方、ユーザー企業側では、クラウドサービスおよびクラウドコンピューティングの利用拡大、オフショアリソース利用の常態化などITサービス調達の選択肢も拡大している。このため、投資規模の最適化とリターンの最大化を求める動きは今まで以上に強まっており、ベンダーの競争軸も変わりつつあるとIDCではみている。IDC Japan、ITサービスグループマネージャーの寄藤幸治氏は「ITサービスベンダー各社は、足元ではローコストサービスの提供を行いつつ、中期的にはその上に新たな付加価値を生み出すサービスを自ら創出、提供しなくてはならない」とコメントしている。

国内ITサービス市場投資額予測、2008〜2014年(出典:IDC Japan)

国内ITサービス市場投資額予測、2008〜2014年(出典:IDC Japan)