IDC Japanは6月20日、2018年第1四半期(1月〜3月)の国内サーバ市場動向を発表した。これによると、同期の市場規模は1274億円で、前年同期から1.9%減少していることが分かった。出荷台数は13万9000台で、前年同期から0.2%減少。同市場がマイナス成長となったのは、2017年第1四半期以来、4四半期ぶり。

サーバの種別で見ると、x86サーバの出荷額は前年同期比3.2%増の1009億円、5四半期連続で前年同期比プラス成長となった。出荷台数は前年同期比0.1%増の13万8220台。

またRISCサーバ、IA64サーバ、ビジネスサーバ、スーパーコンピュータなどの「その他サーバ」は、出荷額が前年同期比10.3%増の97億円、出荷台数は22.0%減の1030台。出荷額がプラス成長となったのは、ハイエンドモデルの大型案件などがあった結果、その他のサーバの平均単価が上昇したことによる。

メインフレームは、出荷額が前年同期比28.2%減の168億円だった。前年同期にあった金融向けの大型案件などを補うほどの出荷がなく、2桁のマイナス成長となった。

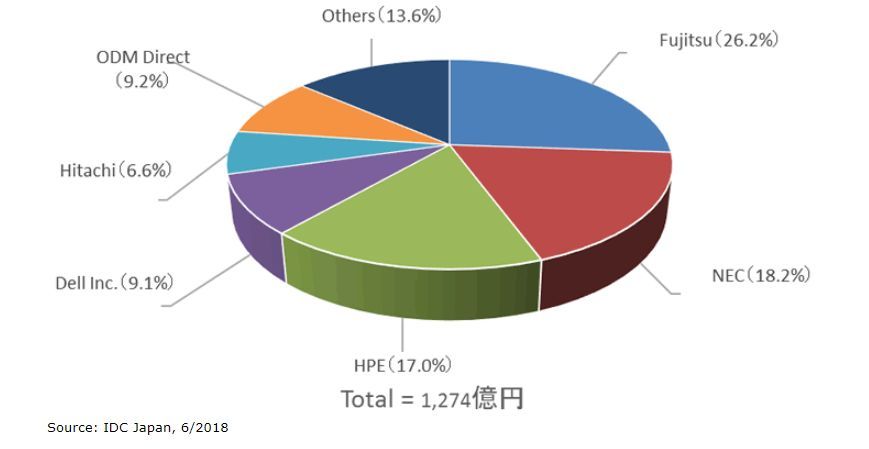

2018年第1四半期 国内サーバ市場カンパ二―シェア:出荷額

カンパニー別出荷額では、富士通が2四半期ぶりで首位を獲得。2位はNEC、3位は日本ヒューレット・パッカード(HPE)。これにデル、日立製作所と続く。

出荷台数では富士通とNECが同率で首位を獲得した。3位以下は、HPE、デル、日立製作所の順となった。

なお、ユーザー企業ごとにカスタマイズしたサーバを開発、製造するODM(Original Design Manufacturer)の同市場では実績は、出荷額で前年比17.1%のプラス成長。出荷台数でも、前年比22.7%のプラス成長で3位のHPEに次ぐ規模となっている。

IDCでは、x86サーバの伸長について、クラウドサービスベンダー向けの出荷が堅調であることが要因となっており、パブリッククラウドを採用するユーザー企業が増加していることが背景にあるとしている。また、ユーザー企業は自社にとって最適なコンピューティング環境としてオンプレミスのITインフラを継続採用するケースも少なくないとし、ベンダーに対しては、サーバ更新ビジネスを確実に獲得するとともに、サーバの追加や新規需要創出につながる提案活動を行うべきだとした。