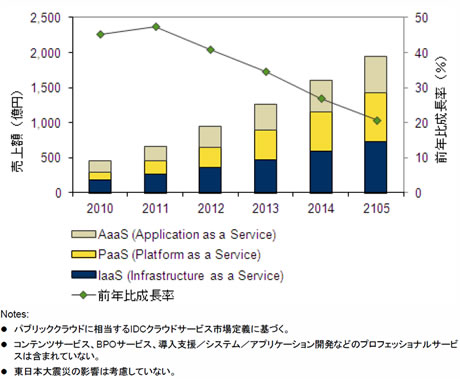

IDC Japanは4月4日、国内クラウドサービス市場予測を発表した。これによると2010年の同市場の規模は、前年比成長率45.3%増の454億円となった。IDCでは、今後も国内クラウドサービス市場は急速に拡大を続け、2015年には2010年比で4.3倍の1947億円になると予測している。なお、この予測にあたって、東日本大震災の影響は考慮していないという。

概観として、2010年の国内クラウドサービス市場は、多くの事業者から本格的にサービスが提供されるようになり、クラウドサービスが持つ経済性と迅速性が評価されたという。コラボレーティブアプリケーション(電子メール、グループウェア、情報共有)や、ソーシャルアプリケーションの稼働基盤として採用される事例が多く見られたとする。

またIDCでは、国内クラウドサービス市場ではユーザーの企業規模、業種、システム領域ごとにクラウドを選択する「クラウドの適材適所」の考え方が浸透しているとする。この考え方は、画一的なクラウドの定義(ビジネスモデルや技術)に固執せず、多様なクラウドが持つ、それぞれの優位性や課題を明らかにする効果があるという。これは、クラウドが本格的に発展する重要な基礎となっており、クラウドの効果を訴求する効果も高いため、「クラウド」は急速にバズワードとしての役割を終え、当然かつ必然なビジネスモデルとしてIT市場に定着すると見ている。

IDCでは、国内クラウドサービス市場は本格的な発展、拡大期を迎えているとする。同市場は、市場規模の拡大に伴い、2011年をピークとして前年比成長率は低下して行くものの高い成長を継続すると見ている。

国内クラウドサービス市場は、2010~2015年の年間平均成長率は33.8%で推移し、2015年の市場規模は1947億円になると予測している。なかでも、PaaSの成長が著しく、2015年の国内PaaS市場規模は2010年比6.7倍の699億円に達するという。

クラウドサービスはIT市場の変革を促進する大きな要因となっているほか、低迷する国内IT市場において、高い成長を遂げる分野であるため、多くのベンダーがクラウド事業に注力しており、ベンダー間の競合状況は激化しているという。IDC Japan、ITサービスグループリサーチマネージャーの松本聡氏は「国内クラウドサービス市場では、ベンダー淘汰の嵐が訪れようとしている。ベンダーにとって、インフラストラクチャからアプリケーションまで全方位的な事業を有することは価値がある。しかし、短期的にはオープン性と低価格性を訴求したIaaSや、アプリケーション開発と運用、保守を様式化し生産性を高めたPaaSなど、1つの分野でも圧倒的な競争優位性を持つことが、生き残りと成長に重要である」とコメントしている。

2010~2015年、国内クラウドサービス市場セグメント別売上額予測(出典:IDC Japan)

2010~2015年、国内クラウドサービス市場セグメント別売上額予測(出典:IDC Japan)