本記事は楽天証券が提供する「トウシル」の「TOP 3分でわかる!今日の投資戦略」からの転載です。

今日のポイント

- 世界景気減速が鮮明に、日経平均先物に外国人売り

- ECBは年内利上げを断念、引き締めから緩和に方向転換

- 待っていた景気減速、株安局面:2020年の回復を見込み、買い場探し

- 想定されるリスクシナリオ

これら4点について、楽天証券経済研究所長兼チーフストラテジストの窪田真之氏の見解を紹介する。

世界景気減速が鮮明に、日経平均先物に外国人売り

米国市場で株高基調がいったん止まったことで、目先は日本株も調整モード入りしている。こうした中、中国市場が戻りを鮮明にしている。

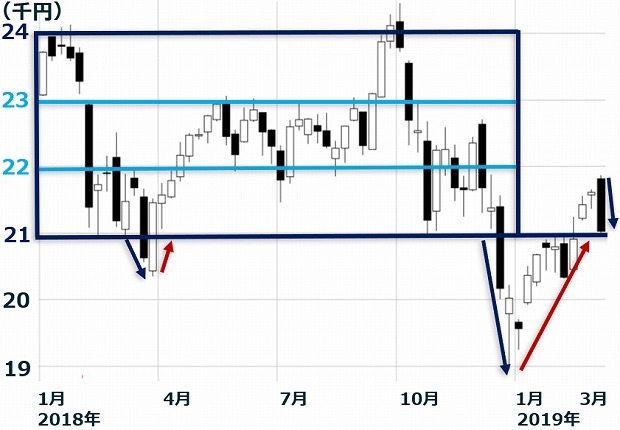

先週の日経平均株価は、1週間で577円下落し、2万1,025円となった。世界景気の減速が一段と鮮明になってきたことを嫌気して、世界的に株が売られた流れを受け、日経平均先物にも外国人の売りが増えた。

日経平均週足:2018年1月4日~2019年3月8日

出所:筆者作成

世界景気減速の兆しは、2018年から出ていた。まず、中国景気の悪化が明らかに。今年に入ってからは、中国だけでなく、欧州・東南アジア・日本にも景気減速が広がってきた。さらに、米景気も、減速しつつある。

これが、単なる景気減速なのか、景気停滞あるいは後退まであるのか、これから見極めていく必要がある。

内閣府が7日発表した1月の景気動向・一致指数(速報値)は、3カ月連続の低下だった。後から振り返って、日本は既に景気後退(または停滞)期に入っていたと、認定される可能性が出てきた。

ECBは年内利上げを断念、引き締めから緩和に方向転換

欧州景気の減速が鮮明になってきたことから、ECB(欧州中央銀行)は7日の理事会で、年内の利上げを断念すること、9月に新たな資金供給制度を開始することを決めた。2019年9月から2021年3月までの期間限定で、償還期限2年の低利資金を銀行に供給する。

ドラギECB総裁は、欧州景気の下振れリスクに強い警戒感を示し、2019年のユーロ圏GDP(国内総生産)成長率見通しを、1.7%から1.1%に引き下げた。これを受けて、ECBは金融引き締めをやめるだけでなく、金融緩和を進める方針まで打ち出した。

中央銀行がタカ派(引き締めに積極的)からハト派(引き締めに消極的=緩和に積極的)に転じることを、これまで株式市場は好感してきた。ところが、先週の株式市場の反応は逆だった。ECBが緩和方針に転換することを好感せず、欧州景気がそれだけ悪くなってきていることが嫌気された。

1~2月に世界株高が進んだのに、米国の中央銀行であるFRB(連邦準備制度理事会)の豹変が大きく影響している。パウエルFRB議長が、それまでのタカ派(利上げに積極的)発言を封印し、ハト派(利上げに消極的)発言を繰り返していることが好感されていた。

ところが足元、状況が変わりつつある。世界的な金利先高感の後退・金利低下が世界景気悪化を表すとして、株が売られる要因となってきた。