IDC Japanは7月6日、国内サーバ市場における産業分野別投資動向の2009年実績と2009年〜2014年の予測を発表した。

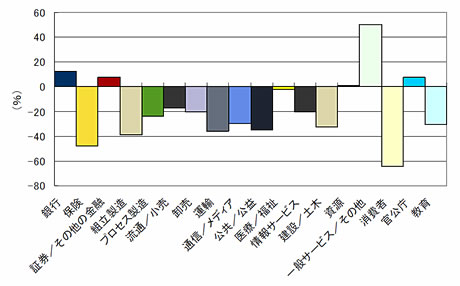

これによると、2009年の国内サーバ市場規模は4807億円。産業分野別サーバ投資額では、多くの産業分野で前年比成長率が2桁減となる中、「一般サービスおよびその他」の分野が、市場規模で国内サーバ市場全体の4.1%を占め、前年比50.3%増と高い伸びを示したという。同分野では、2009年にメインフレームの大型更新案件があったことに加え、前年の2008年が需要の谷間に当たったことが、サーバ投資額の高い成長率の要因となったとIDCではみている。

また、2014年の国内サーバ市場規模4141億円になるとIDCでは予測。2009〜2014年の5年間の年間平均成長率(CAGR:Compound Average Growth Rate)は、マイナス2.9%になる見込みだという。産業分野別投資額のCAGRの比較では、「教育」分野の値が最も高く、プラス2.4%になるという。IDCは、教育分野では2010年以降、HPC(High Performance Computing)の大型案件がコンスタントにあるものとみており、このため同分野のCAGRが高くなると予想している。

一方でIDCは、比較的市場規模が大きくCAGRがプラスとなる市場として、「通信およびメディア」と「組立製造」の2分野に注目している。IDC Japan、ITサービスグループ シニアマーケットアナリストの唐澤正道氏は「通信およびメディアと組立製造は、ともに投資の回復点として注目すべきだ。通信およびメディアでは、次世代通信を利用したサービスがいつから始まるのかを、また組立製造では、景気後退の影響で止まっていたサーバ投資が再開される時点を、それぞれ見極める必要がある」とコメントしている。

2009年における国内サーバ市場、産業分野別投資額の前年比成長率(出典:IDC Japan)

2009年における国内サーバ市場、産業分野別投資額の前年比成長率(出典:IDC Japan)