IDC Japanは1月10日、国内ソフトウェア市場の2010年の分析と2011~2015年の予測のアップデートを発表した。2011年の同市場は2兆1235億800万円で、前年比で0.5%減になるとしている。

同市場は2009年に前年比10.3%減とリーマンショックの影響を強く受けたが、2010年は前年比5.4%増の2兆1337億2300万円と順調な回復を見せたという。2011年は、震災の影響や円高、タイの洪水、内需の冷え込み、欧州経済の不安などさまざまな市場の変化から、再びマイナス成長に転じるとみている。

震災の影響については、2011年3~5月の間にプロジェクトの延伸でソフトウェア支出の抑制が顕著だったとしている。公共教育分野やメインフレーム市場向けのソフトウェア支出は震災の影響を強く受けたが、事業継続計画(BCP)対策のためのソフトウェア支出、複雑化するグローバル対応を見据えたソフトウェア支出が市場を牽引したと分析している。

その結果として、震災直後に同社が想定したほどの深刻な影響は2011年の同市場に及ばなかったという。今回の予測では、2011年5月に発表した前年比8.1%減から7.6ポイントの上方修正を行っている。

2010年の国内ソフトウェア市場でのベンダー売上ランキングでは、マイクロソフトが前年比6.8%増の18.3%で1位になっている。2位には前年比1.6%減の10.0%で富士通がランクしている。

3位は日本IBMと日立製作所がともに6.9%。前年比でみると日本IBMが5.2%増に対して日立は1.3%増という。2009年に単独3位だった日立は2010年に日本IBMに追いつかれた。5位は前年比1.8%増の5.7%でNEC。上位5ベンダーの売上高の動向を見ると、マイクロソフトと日本IBMが好調であったのに対して、国産ベンダー勢はリーマンショック後の立ち上がりが遅れる傾向にあるとみている。

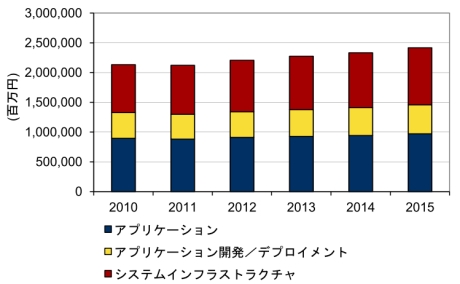

IDCでは、2010~2015年の国内ソフトウェア市場の年平均成長率(CAGR)は2.5%、2015年の市場規模は2兆4168億9700万円になると予測。同市場のピークとなっている2008年の2兆2572億8000万円を2013年に超えるものとしている。

国内ソフトウェア市場予測(2010~2015年、出典:IDC Japan)

国内ソフトウェア市場予測(2010~2015年、出典:IDC Japan)

IDC Japanの赤城知子氏(ソフトウェア&セキュリティグループマネージャー)は「オープンソースソフトウェア、クラウドサービスと従来型のライセンスソフトウェアの組み合わせによるソリューションの多様化によって、従来型のライセンスソフトウェアビジネスは中長期的に縮小傾向にある」と現状を説明している。

その一方で「ハードウェアとソフトウェアの一体型モデル、モビリティ、ビッグデータやソーシャルメディアなどIT市場に訪れる第3の波として期待される未成熟な市場が、新たな成長市場を生み出すことになるだろう。ソフトウェアベンダーによっては収益構造の大幅な変革が迫られることになる」と分析している。