NTTデータとエックスネット(以下、XNET)は6月15日、銀行が保有するファンド(投資信託)に関するバーゼル規制(各国の銀行に対する国際規制のフレームワーク)対応レポート作成支援サービス「Fund Look-through Master(以下、FLM)」を、10月1日よりアセットマネジメント(AM)会社に向けて提供開始すると発表した(ファンド・ルックスルーとは、バーゼル規制において銀行に義務付けられている作業のこと)。両社は今後、銀行などの機関投資家に向けても本サービスの提供を進め、3年間で10社以上の受注実績を目指す。

本サービスは、バーゼル銀行監督委員会および金融庁の告示に準拠した、バーゼル規制対応レポートの作成を支援するサービス。2015年10月より機関投資家1社へ試験的に提供・運用を開始しているサービス(BPO)から知見を得て、これをシステム化することで共通利用型サービスとして本格稼働させるもの。

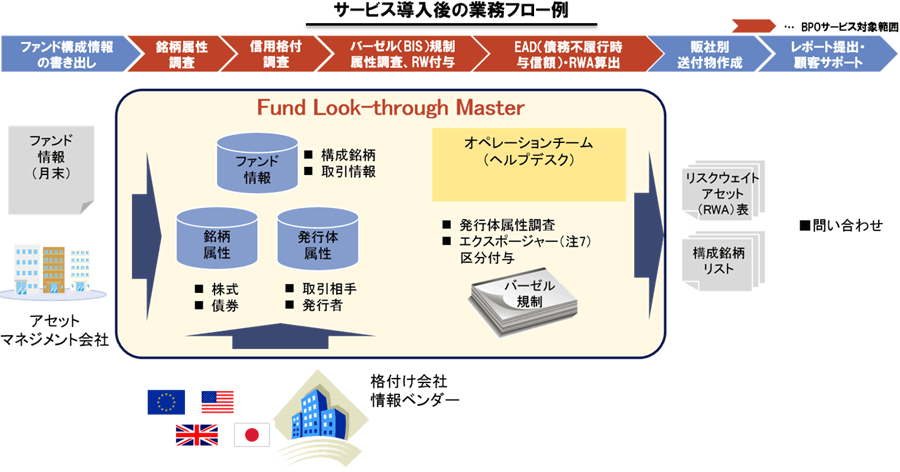

具体的には、銀行など預金を預かる金融機関が金融庁へ報告する自己資本比率計算に関するレポートの、前提の数値・情報(保有するファンドの構成銘柄、発行体、取引情報、各別のリスク数値)の調査・算定からレポートの作成まで、その全工程または作業の一部などを、顧客の希望に応じて代行する。これにより、品質の高いレポートを短期間で提供することが可能となり、現状本作業にあてている人材・経営資源の本業回帰、収益部門へのあるべきリソース配置などを実現するという。

5つの課題と解決提案

FLMサービス概要

本サービスの主な特徴は以下の通り。

ファンド構成銘柄・取引情報の提供のみで、その後の作業をすべて代行

月末もしくは四半期末にAM会社からファンド構成銘柄・取引情報を受け取り、その後の調査・評価・計測作業を全て代行。有価証券属性情報、企業属性情報については、複数の情報ベンダーと提携し、人手による調査も加えながら、より正確な属性情報を保持できる体制を確立する。

特に高い専門性が求められる属性情報付与からリスクウェイト算出までの作業は、専門家・専門チームを配することで高品質かつ低コストでの提供を可能としている。

有価証券、発行体・取引相手ごとの信用・与信リスクを効率的に計算

システムによる効率化を基本として属人的作業をできる限りロジック化し、大量のファンド・データを処理する統合基盤を構築。ファンド構成銘柄・取引情報を受領後、評価分析に必要な属性情報をシステム的に判断・入手・付加させ、規制・ルールに沿った資産科目(エクスポージャー)区分を判定、銘柄ごとに個別のリスク計算結果を算出する。また、常にバーゼル規制の変更動向を捕捉し、これにのっとって計算手法をいち早く改定、最新かつ信頼性のあるファンド・レポートを作成していく。システム的に自動計測できない銘柄や発行体に関しては、専門性を有するスタッフによるリサーチを並列的に実施する。

最新の格付データや規制変更にも迅速に対応

信用リスク評価に必要な属性情報である外部格付けに関しては、既存サービスであるマスター・シリーズの一つ、外部格付け情報の提供プラットフォーム「Global Rating Master(GRM)」とも機動的に連携し、必要な格付データの取得はもちろん、利用の可否判断、正確な情報取得を可能にする。さらに、すでに40行以上の導入実績を持つ銀行向けバーゼルII・III対応信用リスクアセット計算システム「Basel Master」の開発ならびに保守スタッフと共同で、新たな規制変更にも迅速に対応する体制を整備する。

両社は今後、サービス拡充の第1ステップとして、信用リスクアセット計算において標準的手法を採用する銀行向けファンドのレポート作成サービスを2016年10月より提供する予定。また第2ステップとして、レポート帳表の業界標準化(フォーマット統一)、内部格付手法の銀行向けレポート作成にもサービスを2017年以降予定、拡張していく。さらには、既存のファンド計理システムでの管理対象外となっている外国籍ファンドについて、ファンド・アドミニストレーター(カストディアン、トラスティー)から直接構成銘柄情を受領できるインフラ構築を、2017年度内の予定で検討している。

銀行との連携構想