IDC Japanは2月8日、国内通信事業者のネットワークCAPEX(設備投資)市場の2009年の分析と2010〜2014年の予測を発表した。

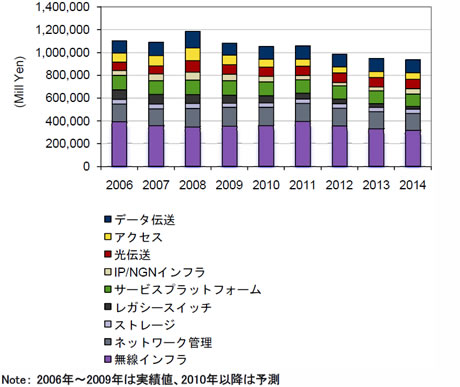

これによると、2009〜2014年における国内通信事業者向けネットワークインフラ市場は、年間平均成長率マイナス2.8%で推移し、2014年における市場規模は9392億円まで縮小すると予測している。一方、無線アクセスネットワーク、コアネットワークおよびネットワーク構築から構成される3.9GおよびLTEのネットワークインフラ市場規模は、同80.0%で拡大し、2014年には1423億5100万円に達することが見込まれるという。

IDCでは、通信事業者のネットワークCAPEX市場について、「データ伝送機器」「アクセス機器」「光伝送装置」「IP/NGNインフラ機器」「ネットワーク管理システム」「サービスプラットフォーム」「レガシー系TDM装置」「ストレージ」「無線インフラ」などの多岐にわたる製品類に加え、システムインテグレーションとネットワーク構築を含む「プロフェショナルサービス」を対象とした市場だと定義している。

NTTが次世代ネットワーク(NGN)向けの通信機器とネットワーク管理システムの大規模導入を行った2008年から2009年上半期以降、通信事業者のネットワークCAPEX規模は縮小する傾向にあるとIDCは指摘している。さらに、景気後退の影響もあり、通信事業者は設備投資に対し慎重な姿勢を見せているという。

データ伝送機器においては、ハイエンドルーターに対する設備投資が続く一方で、NGN向けエッジルータの需要が2009年で一巡したため、CAPEX総額は2008年から2009年にかけて大幅に低下した。コアルータおよびエッジルータの市場規模は、予測期間において年間平均成長率がそれぞれ2.2%、マイナス0.4%で推移し、2014年には292億円と462億円になるとIDCでは予測している。また、イーサネットスイッチにおいてもNGN関連の需要が減少したことによって、市場規模は2009年には大きく落ち込んだが、その後回復し、2014年には409億円に達すると見ている。

アクセス機器市場を構成するGE-PONシステム(光アクセス)とDSLシステムの市場規模については、2008〜2009年のNGN関連の特需から市場規模は縮小し、2014年にはそれぞれ377億円、45億円になると予測している。また、光伝送装置の需要は、NGN関連案件の減速と、景気後退による通信事業者およびサービスプロバイダーの設備投資引き締めにより全般的に急減したという。

一方、無線インフラにおいては、3.9GおよびLTEネットワークインフラへの投資が拡大し、2014年には1423億円規模に達すると見込まれるという。しかし、既存の3G、3.5G向けネットワーク投資は大きく落ち込み、無線インフラの総市場規模は2014年に3191億円になると予測している。

IDC Japan、コミュニケーションズ・グループマネージャーのGeorge Hoffman氏は、「国内通信事業者向けCAPEX市場は縮小している」とした上で、「通信事業者は、ネットワークのさらなる効率化とコスト削減を可能にする刷新的な技術やソリューションを求めている。その選択肢のひとつとしてアウトソーシングがある。国内通信事業者はネットワークの運用保守、維持管理を全面的にアウトソーシングする可能性は低いが、CAPEXとOPEX(運用管理費)を削減し、業務効率を高められるのであれば、一部をアウトソーシングすることも考えられる。ネットワーク機器ベンダーは、新たな成長市場として通信事業者向けネットワークアウトソーシングサービスの需要を検証し、市場の早期立ち上げに向けてサービス戦略を講じるべきだ」とコメントしている。

2006〜2014年、国内通信事業者CAPEX市場予測(出典:IDC Japan)

2006〜2014年、国内通信事業者CAPEX市場予測(出典:IDC Japan)