事業者データセンターの延床面積を所在地、建物竣工年別、ラック電力別という点で比較、調査している。

所在地では、東京が33%、東京以外の関東が31%と首都圏の比率が圧倒的に高い。「近畿が17%、中部が5%と意外に少なく、首都圏にデータセンターが集中している」

建物竣工年別では2000~2009年が40%、1990~1999年が24%、2010~2019年が19%と比較的新しいものが多い。これは「欧米とは異なり、耐震基準を満たすための建て替えが必要となるなど災害対策という日本固有のニーズがある。昔のインテリジェントビルを転用している場合、築15~25年となると電気設備や空調の見直しが必要となる。事業者ごとの競争が激しい中、ビルの延命にどの程度費用をかけるべきか、厳しい判断を迫られる事業者もあるだろう」という背景が要因となっているという。

ラックあたりの電力別では、3KVA未満が49%、3~6KVAが40%、6KVA以上が11%。「現行のハードウェアの1ラックあたりの電力使用量は3~6KVAが主流。3KVA未満というのは古いものが多い。標準で6KVA以上を使えるデータセンターは相当密集度が高く、クラウドサービスを本格展開する場合に利用している例が多い」と分析している。

今後の動向としては、事業者データセンターは、業務システムサーバのデータセンターやクラウドへのマイグレーション、第3のプラットフォーム関連ビジネス、クラウドサービス市場の拡大などが要因となってキャパシティ増強が継続すると見込んでいる。事業者データセンターの集約化、それに伴う大規模化も進行すると予測している。

データセンターへの投資額については2016年の新設と増設への投資額が1562億円と予測する。内訳としては、無停電電源装置(UPS)が11%、UPS以外の電気設備が35%、空調設備が22%、建築物などが32%。「通常のオフィスビルでは、建物コストが約7割と言われているが、データセンターは建物以外にコストの7割が使われる逆の構造となっている」(伊藤氏)

保守と更新の支出は2016年は409億円となると予測。内訳はUPSが38%、UPS以外の電気設備が7%、空調設備が27%、建築物が28%。

今後の投資額の予測としては、「投資は増減を繰り返す傾向にある」ことから、2015年に減少していた投資額が2016年には増加すると予測しているが、2017年以降については2020年までは下降傾向と試算している。

「通常は投資額は増加の翌年に減少、再び増加となるのだが、東京五輪に向けて建設コストが高止まり傾向にある。あえて、この時期に大規模に投資せず、2020年以降に投資する事業者が出るため、2020年までは投資が減っていくことになるのではと予測している」(伊藤氏)

ワールドワイドでの2015年の事業者のデータセンター面積は1億7650万フィート(1640万m2)となっている。

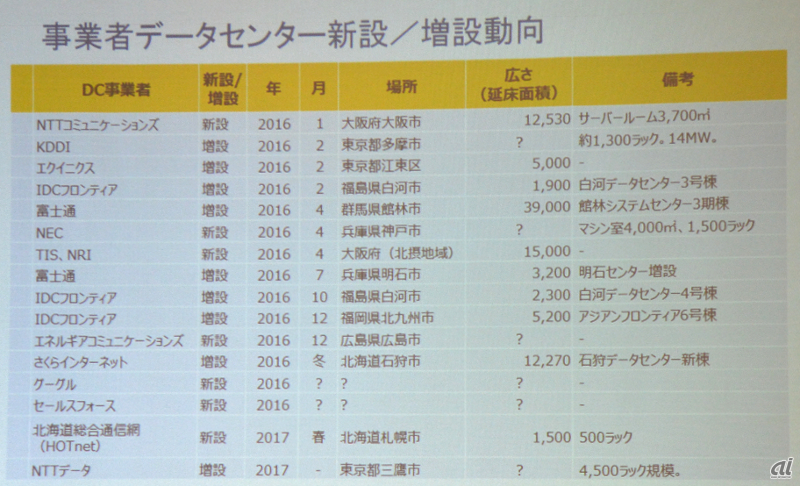

事業者データセンターの動向