前編では、日本版eシール制度の整備に関する動向やインボイス制度、電子帳簿保存法などについて解説した。後編では書面の電子化に当たり不可欠な電子署名と関連法令である電子署名法について解説する。前編でも述べたように、新型コロナウイルス感染症対策の一環として多くの企業が出社せずに業務が遂行できるように、書面の電子化は急務である。このような状況の中、急激に電子契約サービスの利用が高まっている。

前編でも述べた政府の規制改革推進会議では、書面や押印による行政手続きや民間契約を減らすため、法改正の検討を始めている。行政手続きでの押印の代わりに電子署名の利用促進、民間での契約では書面による締結や押印の代わりに電子契約を進めることが検討されている。

例えば、不動産取引における重要事項説明、定期建物賃貸者契約などの電子化においては、テレビ会議などのITを活用した賃貸借契約における重要事項説明(重説)を行うための「IT重説」が2017年10月から運用されている。しかし、賃貸借契約書の締結に際しては、紙での契約書への署名、捺印、印紙税貼付が必要になっている。今後、この契約書の締結についても電子化する動きがあり、国土交通省は「賃貸取引における重要事項説明書等の電磁的方法による交付に係る社会実験」の結果を経て、今後関係する法令が改正される見込みだ。

2001年に、電子文書などに施される「電子署名」の定義や効果、その認証を行う事業について規定された、「電子署名法(電子署名及び認証業務に関する法律)」が施行された。この法律は、一定の要件を満たす電子署名が付与された電子文書などについて、手書きの署名や押印と同等に真正に成立したもの(本人の意思に基づき作成されたもの)と推定されること、電子署名の認証を業として行う認証業務について、一定の基準を満たすものが認定を受けることができるなど法的効果や認証制度を整備したものだ。

電子署名法の第2条第1項に定める電子署名の定義は、以下となっている。

- 電子ファイルに対して行われる措置

- 当該措置を行ったものが作成者であることを示すもの(本人性)

- 当該電子ファイルに改変がないことを確認できるもの(非改ざん性)

また、電子署名法が施行された同年、紙で交付することが義務づけられていた書面を電子データで代替することを認め、対象となる50の法律を一括改正(建設業法、証券取引法、保険業法、割賦法など)した「IT 書面一括法」が施行されている。また、2005年には電子データとして作成された文書だけでなく、紙として保存された文書をスキャンして電子ファイルとしたものに対しても、一定の要件を満たせば正規の文書として認めるように規定した「e-文書法」が施行された。その他に電子契約が認められる例としては、「下請法(下請代金支払遅延等防止法)第3条(書面の交付等)」「建設業法第19条(建設工事の請負契約の内容)」「民法第446条(保証人の責任等)」などがある。

書面での契約や取引においては印紙税が必要となるが、電子契約では印紙税が不要になる。その理由は、国税庁の印紙税に係る「その他法令解釈に関する情報」によると、以下のように記述されている。

請求書や領収書をファクシミリや電子メールにより貸付人に対して提出する場合には、実際に文書が交付されませんから、課税物件は存在しないこととなり、印紙税の課税原因は発生しません。

2020年9月には、内閣府、法務省、経済産業省が連名で「利用者の指示に基づきサービス提供事業者自身の署名鍵により暗号化等を行う電子契約サービスに関するQ&A(電子署名法第3条関係)」(以下「電子署名法第3条Q&A」)と題する文書(PDF)が公表された。

この文書では、サービス提供事業者が立会人として電子署名を行う、いわゆる立会人型の電子契約サービスでは、電子署名プロセスにおいて十分な固有性が満たされている場合には、電子署名法第3条の規定によって電子文書は真正に成立したものと推定されるという見解が公式に示されている。

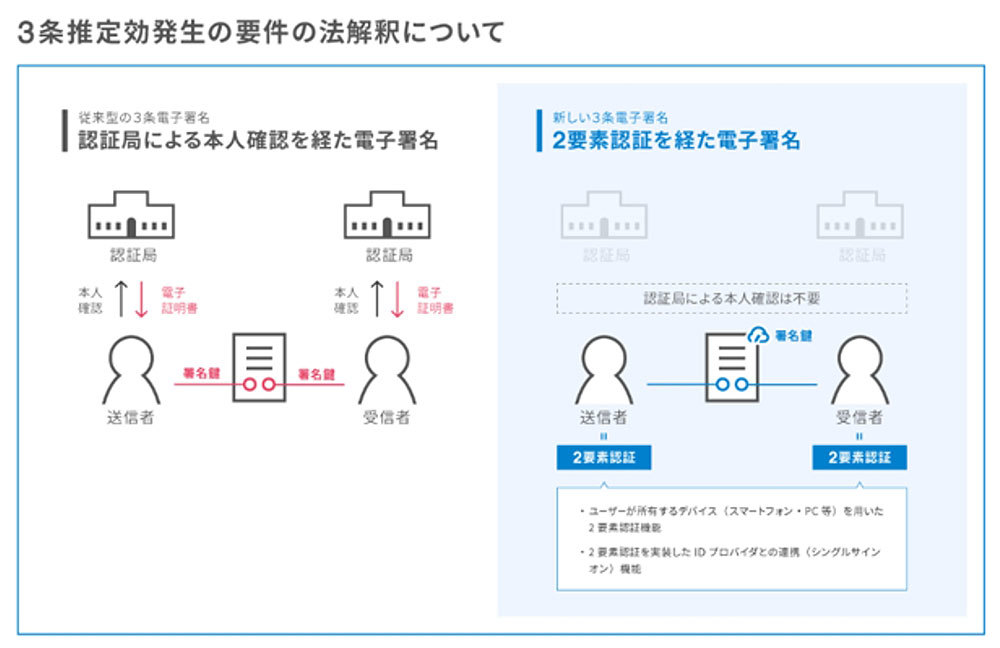

これまでの電子署名法第3条では、本人確認の上で発行される電子証明書、トークンやサーバーなどに格納された利用者の署名鍵を用いることとしていた。今回示されたものは、立会人型の電子契約サービスであっても固有性の要件を満たすこととされ、具体例としては、利用者が二要素認証による仕組みが備わっている場合には、十分な水準の固有性が満たされるとしている。

(出典)クラウドサイン

また、会社法では、取締役と監査役に取締役会の議事録への署名または記名押印を義務づけているが、法務省が公表した会社法施行規則(225条第2項)では、取締役会議事録への電子署名について立会人型の電子契約サービスの使用が認められている。