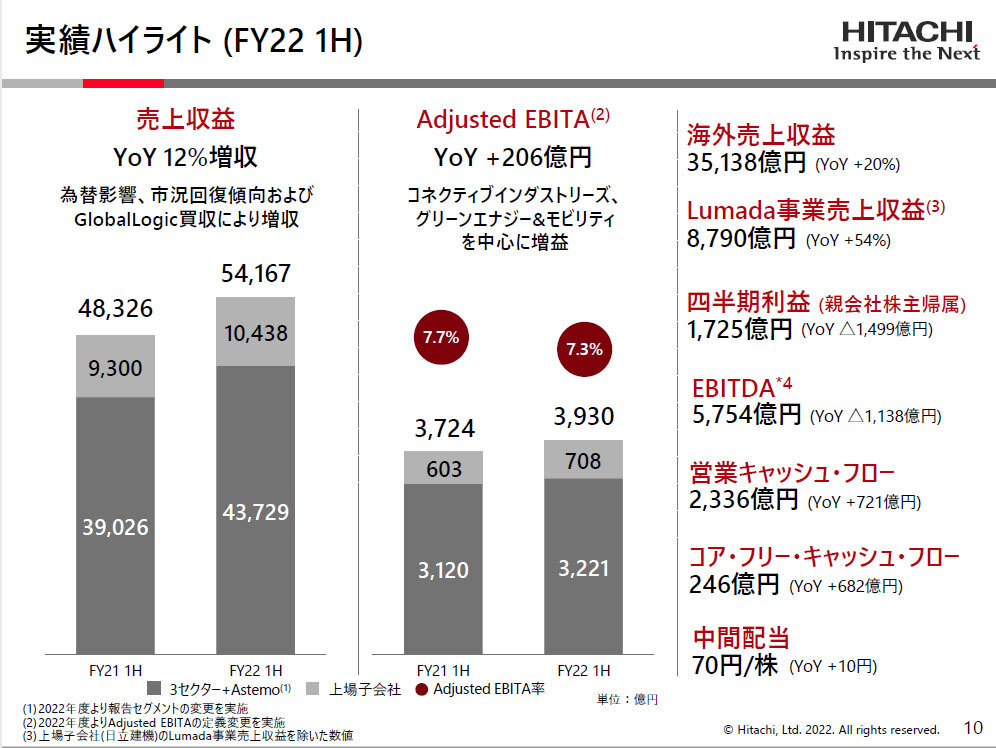

日立製作所が10月28日に発表した2022年度上期(2022年4月~9月)連結業績は、増収増益だった。決算説明を行った執行役副社長兼CFO(最高財務責任者)の河村芳彦氏は、謙遜しながら「経営環境が厳しい中でまあまあの決算」と自己評価するように好調な内容だった。

売上収益は前年同期比12.1%増の5兆4167億円、調整後営業利益は同4.7%増の3246億円、Adjusted EBITAは同5.5%増の3930億円、税引き前利益は同32.8%減の2821億円、当期純利益は同46.5%減の1725億円だった。最終利益の大幅減益が目立つが、これはリスク分担型企業年金制度への移行の影響や、WACC(加重平均資本コスト)の上昇による日立エナジーにかかるのれん代の減損損失の計上、前年同期に計上した海外家電事業の売却益がなくなったことなどが影響したもので、同社が重視しているAdjusted EBITAは前年実績を上回り、本業の堅調ぶりは明らかだ。

日立製作所の2022年度上期連結業績のハイライト

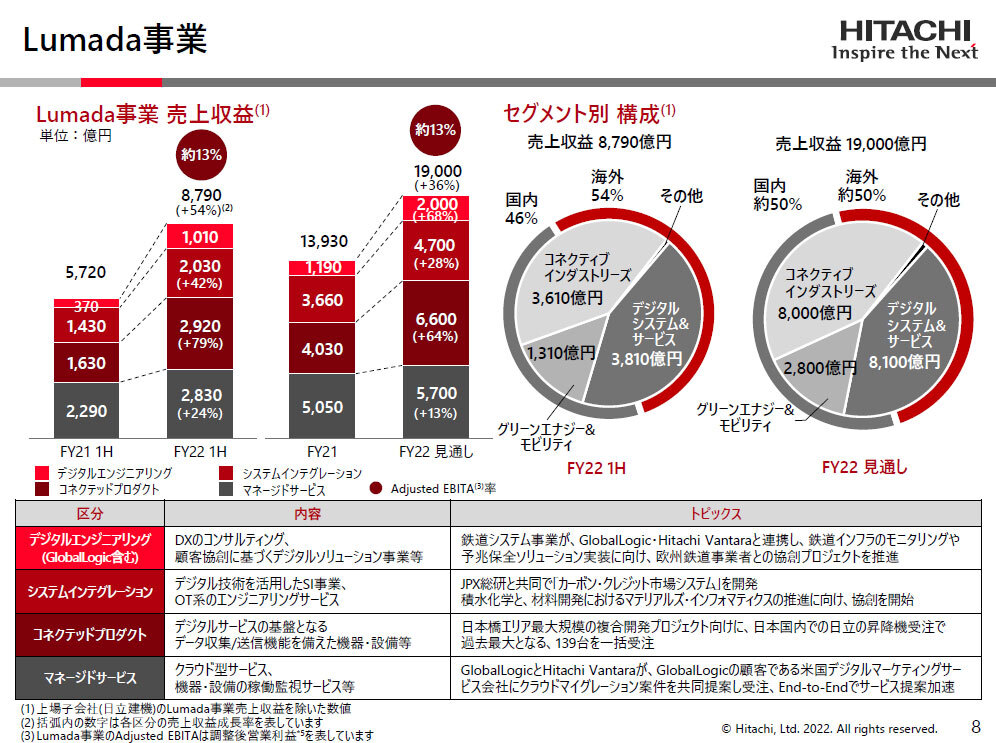

中でも好調なのが「Lumada」になる。Lumada事業の売上収益は、前年同期比54%増の8790億円、Adjusted EBITA率は約13%だった。Lumada関連は、2022年度から4つの事業区分で詳細を発表しており、マネージドサービスが前年同期比24%増の2830億円、システムインテグレーションが79%増の2920億円、コネクテッドプロダクトが42%増の2030億円、デジタルエンジニアリングは売上収益が前年同期比2.7倍の1010億円と、いずれも高成長を遂げている。

通期見通しも上方修正し、Lumada事業の売上収益を前回公表値から300億円増の前年比36%増となる1兆9000億円とした。

「Lumada」事業の業績

また、2021年7月に買収したGlobalLogicも高成長を維持。第2四半期(2022年7~9月)業績は、売上収益が前年同期比50%増の515億円、Adjusted EBITAが39億円増の114億円、EBITDAマージンも25.4%と高水準だった。河村氏は、「GlobalLogicに対するニーズは高い。人員増加に合わせて成長が見込める。エンジニアリング体制を強化し、成長につなげていく」と継続的な成長投資を行う考えを示した。

Hitachi Vantaraなどとのシナジーが成果につながっており、欧州の金融機関や米国のデジタルマーケティング企業、ドラッグストアチェーンなどでの受注を獲得しているという。セクター別にみると、Lumada事業で43%を占めるデジタルシステム&サービスが好調だ。デジタルシステム%サービスの売上収益は、前年同期比13%増の1兆998億円、Adjusted EBITAは4億円増の1174億円となった。

その中で、フロントビジネスの売上収益が前年同期比5%増の4453億円、Adjusted EBITAは67億円減の278億円と厳しい内容だが、交通分野を中心とした投資抑制の影響が継続したことに加え、一過性の要因で一部プロジェクトにおけるコスト増が影響していると河村氏は説明した。

「新技術を適用した難易度の高い挑戦をしていることから、計画より日程が遅れたため、コストがかさんだ。現状は落ち着いており、一過性のものだ。プロジェクトマネジメントを徹底したい」(日立製作所 執行役常務の加藤知巳氏)という。そして「フロントビジネスでLumada事業が堅調に推移」(同)と補足する。

もう一つ今回の業績発表で見逃せないのが、セクター別で開示している「グリーンエナジー&モビリティ」だ。売上収益は前年同期比13%増の1兆715億円、Adjusted EBITAは前年同期比139億円増の458億円で、そのうち日立エナジーは売上収益が前年同期比22%増の6300億円、Adjusted EBITAが81億円増の369億円だった。

特に日立エナジーは、大口案件を複数受注しており、第2四半期の受注高は5754億円、受注残高は約2兆5000億円となり、2022年度見通しの1兆3106億円を大きく超える。日立エナジーは売上収益の2年分に匹敵する受注を得ている状況とし、為替もプラスに働いている。

日立製作所は、2022年度の通期業績見通しの上方修正も発表した。売上収益を7月公表値に比べて5500億円増の前年比1.3%増となる10兆4000億円としたほか、調整後営業利益は280億円増の同2.0%増となる7530億円、Adjusted EBITとなる320億円増の同2.5%増の8770億円とした。また、事業税引き前当期利益は800億円減で同4.2%減の8040億円とし、当期純利益は据え置き同2.8%増の6000億円とした。だが、当期純利益は過去最高を目指す。