前編では、インボイス制度で増加する作業負担や電子帳簿保存法への対応を、クラウド導入によりデジタル化することで、インボイス制度などの部分だけでなく、日次業務全般も劇的に簡素化されるメリットをお伝えしました。後編では、「ヒト」が対応すべきインボイス制度の課題とは何か、デジタル変革(DX)後の経理部門の役割などについてお伝えします。

クラウドさえ導入すればインボイス制度の対応は完璧なのか

クラウドを導入することで、インボイス制度対応に必要となる定型的なチェック作業や処理作業の多くはカバーできますが、もちろんそれだけでは完璧とは言えません。

例えば、マネーフォワードの場合、クラウドビジネスの売り上げは、お客様に自動引落でご入金いただいています。その場合、契約書ベースでの取引ですので、売上請求書が毎月発行されているわけではありません。このように、請求書を発行していない課税売上に関しても、インボイス制度の対応が必要になります。

国もこのようなケースを想定し、インボイス制度において例外規定を設けています。契約書や支払通知書、納品書などに適格請求書発行事業者番号など必要項目を記載することで、税額控除要件を満たすこともできます。前述したようなケースでしたら法務部門と連携して、締結する契約書の中に適格請求書発行事業者番号の記載をするなどの対応をし、振込金受取書を併せて保存することで、インボイス制度の要件を満たします。

皆様の会社でも賃貸契約や顧問契約など、契約書ベースでのお取引が多々あると思います。請求書を発行していない案件を全社的に洗い出し、それらをインボイス制度に沿ったものにすべく個別に対応していただく必要があります。

他部門との連携や全社的なインボイス制度の理解が重要に

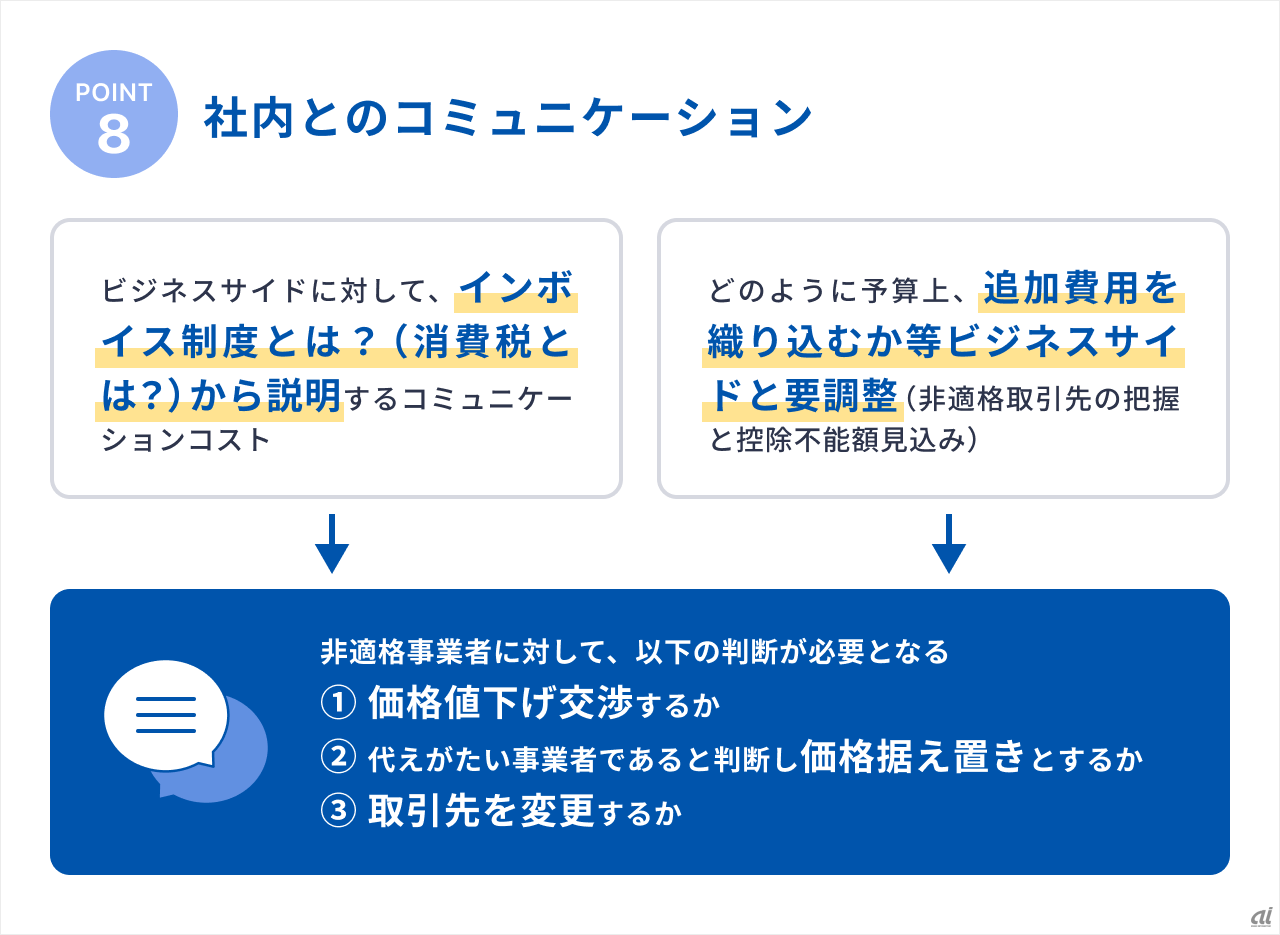

例えば、会社のさまざまな契約取引は法務部門や各現場の担当者がその経緯や内容を理解していますので、インボイス制度に関する先方との交渉などは経理部門よりも彼らに任せた方がスムーズにいくこともあるかもしれません。ただし、法務部門や現場の担当者の方達に「インボイス制度とは何か」ということをまず理解していただかないことには、相手先と話し合いすらできません。このようなことから、そのレクチャーや啓もうが経理部門の仕事として重要になります。

部門をまたがるプロジェクトとなりますので、どの部門がリードをするかを決めるのも重要になってくるかと思います。

他社の動向をうかがっていると、経理部門とシステム部門で押し付け合いが発生している事例もあるようです。正解があるものではありませんが、個人的には経理部門がリードするのが良いのではないかと考えています。インボイス制度は消費税の問題でもあり、消費税の知識が必要になる部分があります。また、先ほど例に挙げた「請求書がない課税売上などへの対応」といった細かい例外的な対応が求められることも多く、システム的な対応にとどまらないためです。経理部門から事業部門、システム部門、法務部門など、各部署に協力依頼をしてマネジメントコントロールするのがいいと思います。

インボイス制度対応は経営マターである

経理部門がインボイス制度を啓もうする際に必要なのは、経営者を味方につけることだと思います。インボイス制度は消費税の問題だから経理部門がリードした方がいいと申し上げましたが、場合によっては取引先の選定方針にも関わることですし、経理部門のみで決められない部分も多くあります。

インボイス制度に対応するための体制作りという「実務作業」に関しては、経理部門が中心となり全社員が協力して遂行するものですが、インボイス制度に伴って発生する各種意思決定は大きな経営マターです。ですから経営者のインボイス制度に対する向き合い方が今後の費用インパクトにも影響してくることが想定されます。また、インボイスの発行側に関しては、自社がインボイス制度の対応を適切に実施しないと、結果的に取引先に負担や迷惑がかかる側面があります。

まず経営者にインボイス制度を経営マターの対応課題として認識していただき、経営者から全社的に経理部門のリードに従ってインボイス制度の体制づくりに協力するように呼び掛けることが大切だと思います。

適格請求書発行事業者ではない仕入先との取引を継続する場合、インボイス制度施行後は消費税の仕入控除ができない部分について費用負担がこれまでより増えます。その費用負担の増加分を今後は予算策定などの際に、どのように見積り、織り込んでいくのかも経営マターとして社内で検討していく必要があります。