米国最大の金融リテールカンファレンスである「BAI Retail Delivery Conference & Expo」がボストンで11月3〜5日まで開催された。もともとはATMのカンファレンスとして200人の参加者で始まったそうだが、多いときには6000人の参加者を集める、ビジネスカンファレンスとしては大型カンファレンスである。今年もゲストスピーカーは、Jack WelchにAl Goreと超一流である。

(出典:Kos Media LLC)※クリックすると拡大画像が見られます

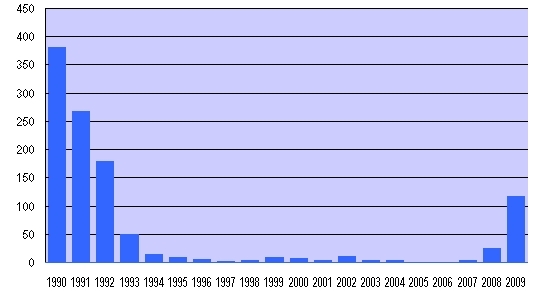

(出典:Kos Media LLC)※クリックすると拡大画像が見られます

ところが、今年の参加者は事前登録で1500人程度とかなり少ない。それもそのはず。新聞でもご存知のことと思うが、今年に入って破綻した米銀の数は100を超えており、ボストンまでカンファレンスに出かけている場合ではないのである。リーマンショックの折の大型破綻を記憶する人は多いかもしれないが、米国には8000を超える銀行があり、その多くを占める中小の地域金融機関が次々と破綻しているのだ。

右の図、今回の米国滞在中に複数回目撃することになったのだが、どうも現在がいかにひどい状況であるかを示すのに実に好都合らしい。これは、米国のマーケットインデックスのリターンを1825年から集めて分布図に展開したものである。そのうち、一番左端に来るのは大恐慌の1931年と2008年である。100年に一度とも言わる大不況、これだけ今はひどいのだと言うことを説明するのに好都合なチャートなのである。

一方、下の図はその結果、米国の銀行がどれだけ破綻しているかを示す時系列グラフである。これは米国の預金保険機構(FDIC)の公表しているデータから作成したものであるが、1980年代末から1990年代前半にかけて貯蓄貸付組合(S&L)が大量破綻して以来、久々の大幅増となっているのが良くわかる。当時も住宅ローンが事の発端となっているが、構造は異なるとは言え、今回も住宅ローンが発端となっている点、歴史は繰り返していると言えよう。

そうした中、カンファレンスがフォーカスしたテーマの一つは「Direct Debit Account(決済性預金)」であった。住宅ローンは借りてくれない、クレジットカードは使ってくれない、運用商品は買ってくれない。ならば、決済口座で儲けようという議論が行われたわけである。よく言えば基本に立ち返ったとも言えなくもないが、商魂逞しいというのが率直な印象だ。米国の金融機関の破綻はまだまだ続きそうではあるが、いつかまた復活するだろうとも感じさせる議論ではあった。

筆者紹介

飯田哲夫(Tetsuo Iida)

電通国際情報サービスにてビジネス企画を担当。1992年、東京大学文学部仏文科卒業後、不確かな世界を求めてIT業界へ。金融機関向けのITソリューションの開発・企画を担当。その後ロンドン勤務を経て、マンチェスター・ビジネス・スクールにて経営学修士(MBA)を取得。知る人ぞ知る現代美術の老舗、美学校にも在籍していた。報われることのない釣り師。

※この連載に関するご意見、ご感想は zblog_iida@japan.cnet.com までお寄せ下さい。