リスクと効果を議論、契約書は契約プロセスの最後の証跡

インターネット銀行のソニー銀行(千代田区、従業員数498人)では、住宅ローンの契約手続きを電子サインと電話認証を組み合わせた形式で電子化しました。従来の住宅ローン契約においては、契約書に実印を押印、印鑑証明書を添付することで、本人性の確認を行っていました。電子化の方法として電子証明書を使う電子署名ではなく、電子サインを採用するにあたって、社内でリスク検証と本人性の確認について、何度も議論を重ねました。

議論では、住宅ローン契約において、契約書のやり取りは最後の処理であることに着目しました。契約書の締結だけで契約者への信用が確立されるわけではなく、契約前の電話での申し込み内容の確認から融資審査のプロセスなど複数の接点を通して、返済能力や本人の意思が判断されます。これをふまえ、契約プロセスの最後の証跡を残すという役割である契約書は、電子サインと電話認証の組み合わせで本人性を確保できるという意思決定をしました。

どの業界にあっても電子契約の導入検討にあたっては、やらない理由がたくさん見つかります。また、電子化にあたり、「電子証明書を使う電子署名のほうが法的にも安心」という声もありますが、それは契約相手にも電子証明書を求めることになり、運用のハードルを高くします。

こうした声に押されてしまうと、結果的に導入に踏み切れず従来の紙による処理を続けてしまうのです。

電子契約導入の検討では、導入の目的とそれに伴う自社の業務にとってのリスクを定義し、どうすればリスクを回避し、目的を達成できるのかという視点から議論をしてみてください。ソニー銀行は、本来の目的である顧客利便性の向上と業務効率化に焦点を当て、その達成のために前向きな視点から検討を重ねたことがわかります。

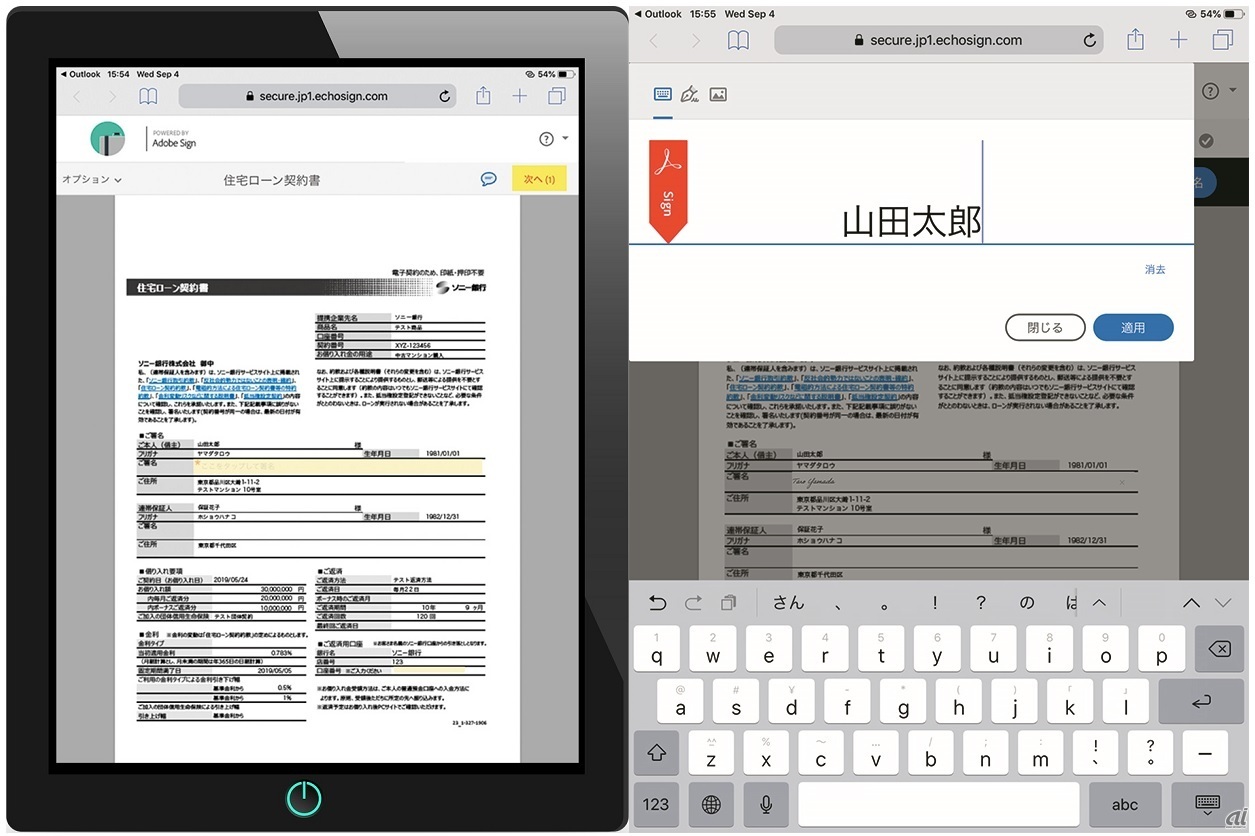

契約書類の署名欄をタップするとウィンドウが現れ、タイピングによって署名が完了する(出典:アドビ システムズ)

なお、ソニー銀行では電子契約導入の結果、業務の効率化に加え、業容拡大という効果も実現しました。電子化により住宅ローン契約1件あたりに費やしていた時間が短縮され、その結果より多くの契約処理が可能となり、契約件数が増加しています。

次回は最終回。電子契約を複数の視点から考えてみたいと思います。

(第5回は5月下旬にて掲載予定)

- 浅井 孝夫

- アドビ システムズ 法務・政府渉外本部 本部長

- 2000年東京大学大学院法学政治学研究科修士課程卒業。2001年弁護士登録後、アンダーソン・毛利・友常法律事務所にて勤務。2007年韓国最大手の金・張法律事務所にて勤務。2008年米国カリフォルニア州立大学バークレー校ロースクール(LL.M)卒業後、米国ニューヨーク州にて弁護士登録。2009年北京滞在を経て法律事務所に復帰。2011年アドビ システムズに入社。

- 昇塚 淑子(しょうづか よしこ)

- アドビ システムズ デジタルメディア事業統括本部 営業戦略本部 ドキュメントクラウド戦略部 製品担当部長

- アドビ システムズにてドキュメントソリューションの市場開発を担当。2016年の日本市場における「Adobe Sign」の立ち上げ時より、製品担当としてAdobe Signの事業開発とマーケティングに従事。