Accentureは、デジタル分野への投資を収益化につなげている企業の特徴を分析した結果を明らかにした。収益化できていない企業では事業部同士の競争が原因になっており、収益化につなげている企業は逆にコラボレーション基盤があると報告した。

調査では、「デジタル関連の投資が企業の収益を引き上げることはない」と回答した経営幹部が世界平均で64%、日本では72%に上った。デジタル投資の拡大で2017~2019年に企業のコストは、世界平均で約6%、日本で5.4%増加した。これにより企業が見込んだ収益の増加率は世界平均が11.3%、日本が13.2%だったが、実際は世界平均で6%、日本では5.3%にとどまった。

同社は、「例えば特定技術への投資が重複することがあるが、往々にして部門間の協力と連携が欠如していることが原因となり、結果として無駄なコストになっている」と指摘する。

そこで同社は、2017~2019年のデジタル投資が収益に及ぼした影響が業界平均を上回り、成長率が同業他社を上回っている企業を「チャンピオン企業」と定義し、その特徴を分析した。調査におけるチャンピオン企業の割合は、世界平均が22%、日本が13%だった。

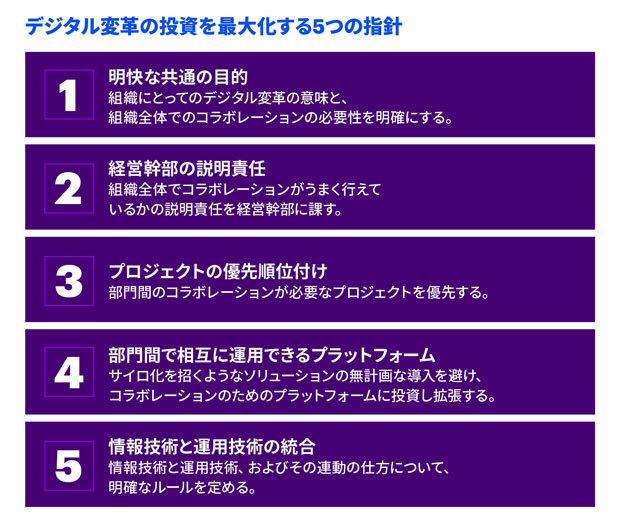

その結果、「デジタルトランスフォーメーション全体を統括して各プロジェクトを成功に導く経営幹部がいる」と、強力なリーダシップの存在を挙げた回答者が世界平均で82%、日本で80%だった。

また、「複数のデジタルプラットフォームを連携してコミュニケーションを活性化している」との回答は世界平均71%。日本では、事業計画を推進する情報技術と製造や運用を制御する運用技術の連携に関して明確なルールを策定、実践するという特徴があり、「スマート工場・設備保全」(50%)、「製造全工程のデジタル化(45%)、「環境負荷の低いモビリティー」(40%)などの分野が挙げられた。

チャンピオン企業は一般企業に比べてデジタル投資が1.5倍(日本は約1.6倍)大きく、EBIT(支払金利前税引前利益)はチャンピオン企業が27%(日本は19.8%)、一般企業が7.3%(日本は2.1%)と差が開いた。

デジタル投資で2017~2019年に増加した収益は、チャンピオン企業が27.1%(日本は27.7%)、一般企業が6.6%(日本は11%)と大差だった。

「チャンピオン企業」の特徴

調査は2月に、日本を含む11カ国の14業界で年商10億ドル以上の企業に所属する幹部1550人を対象にアンケートした。