富士通が7月29日に発表した2022年度第1四半期(2022年4月~6月)連結決算は、増収減益だった。2022年度に最終年度を迎える中期経営計画の達成に向けて、最終コーナーの入口を意味する決算だが、マイナススタートの厳しい内容になった。

富士通 取締役執行役員SEVP/CFO(最高財務責任者)の磯部武司氏

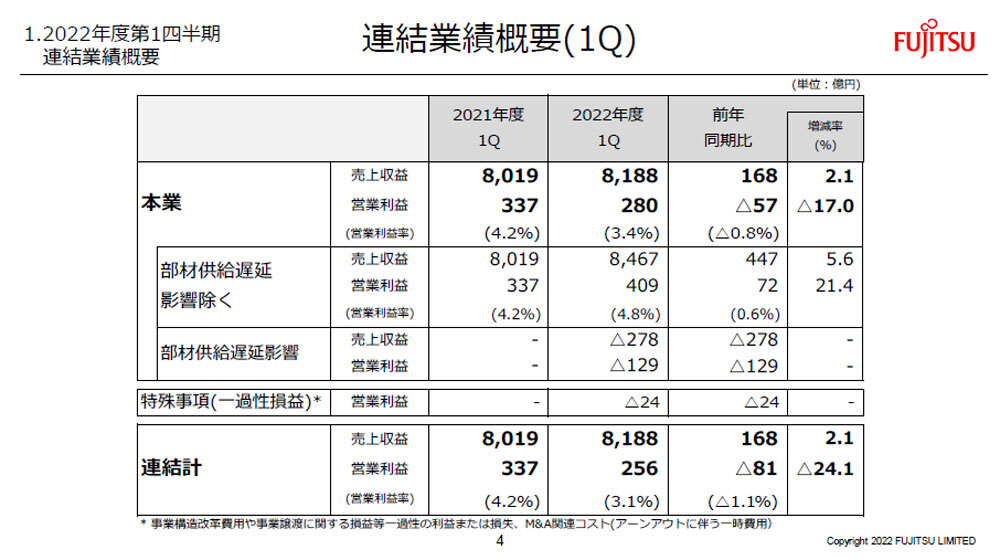

中期経営計画で打ち出しているのは、テクノロジーソリューションの売上収益が3兆2000億円、本業ベースでの営業利益で3200億円、営業利益率は10%だ。売上高は前年比4.7%増だが、営業利益は連結合計で144.4%増と、前年度比で2.4倍もの高成長を目指す意欲的な計画になっている。しかし、第1四半期のテクノロジーソリューションの実績は、売上収益が前年同期比0.7%減の6822億円、営業利益が同86.5%減の220億円にとどまった。四半期終了時点の進捗率は売上収益が21%、営業利益はわずか6%にとどまる。

もともと富士通は、官公庁、自治体、大手企業などの顧客が多く、年度予算や期末需要を取り込む「下期偏重」の経営スタイルとなっている。取締役執行役員SEVP/CFO(最高財務責任者)の磯部武司氏は、今回の決算会見でも「毎年冷や汗をかきながらやっている」と冗談を飛ばしながら、「例年にも増して利益バランスが下期に偏重した計画」と語る。だが、それでも、第1四半期業績が前年割れのスタートとなった点は、計画達成に向けて黄信号がともったと感じざるを得ない。

磯部氏は、「第1四半期が減益スタートになり勢いが弱いと感じるのも事実だろう」とし、「今は計画通りの進捗」と強気を変えない。そして、「計画通りにしっかりとビジネスを進め、リスクを極小化しながらゴールに向けて着実に数字を積み上げていく」と意気込んだ。

富士通の2022年度第1四半期連結決算

なお第1四半期の全社連結業績も、売上収益が2.1%増の8188億円、営業利益が24.1%減の256億円、税引前利益が3.2%減の383億円、当期純利益が28.5%減の172億円だった。特殊要因を除いた本業の営業利益は24.1%減の256億円と、増収減益になっている。

磯部氏が計画達成に自信を見せるのは、幾つかの好材料があるからだ。

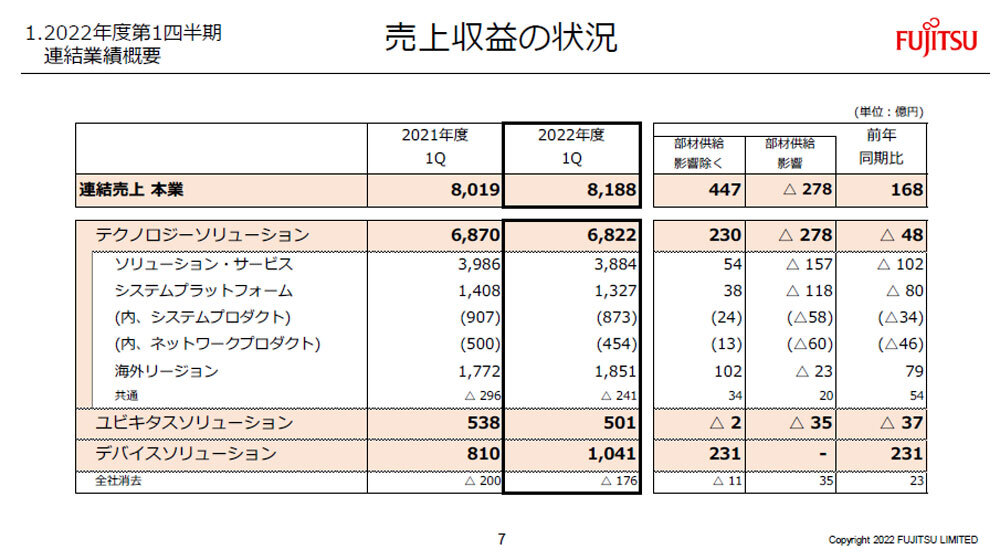

1つ目は国内で受注が積み上がってきている点。国内受注は全体で6%増となり、そのうちシステムインテグレーション(SI)/サービスは7%増となっている。分野別では、エンタープライズ(産業、流通)が前年比10%増、ファイナンスビジネス(金融・保険)が1%増、Japanリージョン(官公庁、ミッションクリティカルなど)が14%増、富士通Japan(自治体、ヘルスケア、文教、中堅民需など)が7%増、ネットワークが26%減で、ネットワーク以外はプラス成長にある。

エンタープライズでは、マニュファクチュアリングやモビリティー向け基幹システムの商談を獲得。1%増の低い伸び率のファイナンスも、前年度に大口の金融システム更改の反動を抱えて、保険顧客での大口商談獲得により上回った結果だ。Japanリージョンでは官公庁向けとスーパーコンピューター、システム更新の商談をそれぞれ獲得。富士通Japanでは、自治体のステム標準化に向けた動きが第1四半期に活発化し、その関連商談を獲得した。同時にヘルスケアでは、延伸していたシステム更新商談を受注し、中堅民需においてはコロナ禍の影響により停滞していた商談が復調し、大型商談を受注しているという。唯一マイナスのネットワークは、特定事業者顧客に集中している事業であり、前年度の一括受注の反動があったことが影響した。この点は織り込み済みの結果だろう。

磯部氏は、「受注や商談パイプラインの拡大も予定通りの進捗だ。これを下期に刈り取る。DX(デジタルトランスフォーメーション)に向けたデマンドをしっかりと捉え、第2四半期もビジネスを拡大する」と述べた。

2つ目の好材料は、海外事業の回復が見込める点だ。第1四半期のテクノロジーソリューションにおける海外リージョンの売上収益は前年同期比4.5%増の1851億円だったものの、営業利益は前年同期の22億円の黒字から61億円の赤字になった。厳しいスタートだが、通期では売上収益で前年比9.7%増の8000億円、営業利益は25.2%増の300億円という目標値を変更していない。これに向けて磯部氏は次のように説明した。

「第1四半期は、英国を中心に公共セクターでの大口商談の終息時期が重なり、端境期となった。欧州では、第2四半期以降に公共セクターでの大口商談案件が控えている」――第2四半期以降に巻き返しが図れる状況が整っているというわけだ。

富士通の2022年度第1四半期連結決算の売上構成