本連載の第2回では、日本企業が統合基幹業務システム(ERP)を導入する際のボトルネックについて、根本的な原因についてお伝えしました。今回は、そのボトルネックの解消可能性について掘り下げてお伝えしていきたいと思います。

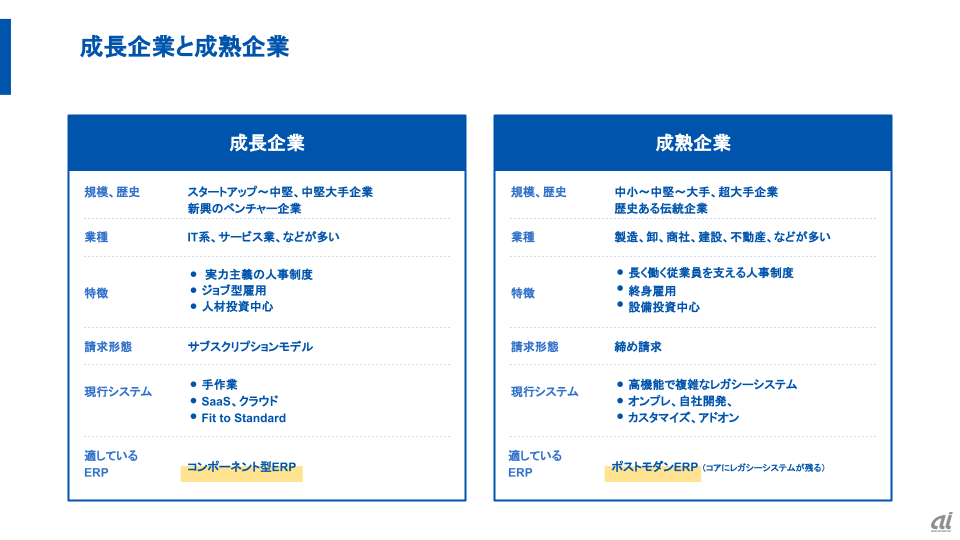

成長企業と成熟企業

日本企業がERPを導入する際の根本的なボトルネックとして、締め請求という商習慣、終身雇用という文化、そして高機能なレガシーシステムの存在という3つを挙げました。これらは、どれも歴史的経緯もあり変えることが難しいと思われていました。

しかし、日本企業を、過去からの歴史を引きずらざるを得ない伝統企業(成熟企業)と、過去のしがらみの影響を受けにくい新興企業(成長企業)に分けて考えることで、ボトルネック解消の糸口が見えてくるのではないかと考えています。

バブル崩壊から30年以上が経ち、設立30年に満たない新興企業でも、従業員数1000人以上、売り上げ数百億円以上といった規模を持ち、ERP導入の対象になるようなケースが年々増え続けてきています。2012年に創業した当社も、そのような企業の一つといえます。

今回は、こういった過去のしがらみの影響を受けにくい新興企業、つまり、成長企業にフォーカスして、3つのボトルネックに対するアプローチを掘り下げてみたいと思います。

「締め請求」に対するアプローチ

締め請求は、日本のほぼ全ての企業で採用されている商習慣です。この商習慣に起因するさまざまな派生業務により、販売管理や債権管理といった領域のシステムは、諸外国に比べ、複雑性が非常に高く、結果として開発に多額の費用がかかってしまっています。その上、諸外国に比べて業務の生産性も向上できず、リアルタイム経営もできず、デジタルインボイスの普及でも大きなボトルネックとなりつつあるという状況の根本的な原因にもなっています。

しかし、締め請求という商習慣を変えるには、自社だけでなく取引先も巻き込んで取り組む必要があり、その取引先にはさらにその先の取引先も存在し、影響範囲が日本中に及んでしまうことから解消することは事実上不可能です。

一方、成長企業にフォーカスすると、サブスクリプションモデルの登場により、この状況が変わりつつあるように思います。

サブスクリプションモデルは、動画配信サービスなどが身近で分かりやすい例ですが、あるサービスを一定期間提供することに対して、ユーザーから期間中に定額の利用料を徴収します。

このモデルには、締め請求の概念が存在せず、サービスの提供を受ける間は定額課金が続くという非常にシンプルな仕組みです。

そして何より、このモデルは日本独自のものではなくグローバルで共通の商習慣、つまり世界共通のベストプラクティスです。

また、締め請求に起因して生じる、リアルタイムに経営成績を見ることができないという課題も、サブスクリプションモデルであれば解消可能です。グローバルの大手企業の多くが、リアルタイム性高く、グループレベルの業績予測を開示できているように、サブスクリプションモデルを導入する日本の成長企業も、こうした開示が可能となっています。

加えて、サブスクリプションモデルは、請求〜決済の流れにおいても大きな変化のポイントがあります。

サブスクリプションモデルにおいては、対消費者ビジネスだけでなく対法人ビジネスにおいても、クレジットカード決済が増えてきています。

これまでの締め請求業務においては、締め処理の後、請求額を計算して請求し、請求書を受け取った側は、その被請求額と自社が受けた納品の明細内容を突き合わせ一致を確認し、それを振込処理する、そして振り込みを受けた側は、また入金額と請求内容の明細を突き合わせ一致していることを確認する、という一連の煩雑な業務が必要でした。これがサブスクリプションモデルであれば、利用料をカード決済するだけ、というシンプルな取引形態に変わります。

多くのERPベンダーが、ERPの機能としてビジネスカード機能も持たせていることが多くなってきているのは、サブスクリプションモデル時代のベストプラクティスを提供することを意識しているからというのもあるのではないでしょうか。