企業のデジタルトランスフォーメーション(DX)を支援するサービスを提供するITベンダーのビジネスモデルとして、「リカーリング」(継続課金)が注目されている。逆に言うと、ビジネスのリカーリング率が高いITベンダーがDX支援サービスを積極的に展開しているとも見て取れる。そこで、ITベンダーに提案したい。DX支援をうたうならば、自社のリカーリング率を明示してはどうか。それがユーザーにとってもDXの良きパートナーを選ぶ判断材料になるはずだ。今回はこの点を訴求したい。

フロー型からストック型のビジネスモデルへ

この分野では一般的に「サブスクリプション(サブスク)」という言葉が定着しているが、これは一定期間ごとに定額で支払う「定額課金」を意味する。リカーリングは、このサブスクやクラウドサービスなどで利用量に基づいて課金される「コンサンプション」(従量課金)を包含した言葉だ。以前から使われてきた言葉だが、サブスクが浸透したので影が薄い印象もある。

それが、ここにきて企業向けDX支援サービスを提供するITベンダーのビジネスモデルとして注目されるようになってきた。「継続」というのがポイントになっているようだ。

また、ビジネスモデルということでは、物品などの販売を通じて単発の収益を得る「フロー型ビジネス」と、サービスを継続的に提供してそれに伴って収益も継続的に得る「ストック型ビジネス」がある。リカーリングは後者のストック型ビジネスの典型的なモデルであり、これによって安定的な収入を見込むことができる。

もっと端的に言えば、リカーリングは「物販」ではなく「サービス」のためのビジネスモデルといえよう。ITベンダーが企業のDXを支援する形態は、多くがサービスだ。これまで物品として販売されてきたサーバーやストレージ、PCといったハードウェアもオンプレミスのままリカーリングの対象になってきている。

こうなると、ビジネスのリカーリング率が高いITベンダーの方が、DX支援サービスを積極的に展開しているとも見て取れる。今後、ユーザーがDXのパートナーを探す際、リカーリング率の高さが重要な要件になるのではないか。ITベンダーにはそうした将来を見据えて、リカーリング率を高める努力をするとともに、その数字を積極的に明示してユーザーの信頼を獲得していくべきだろう。

筆者が今回、ITベンダーに対してリカーリング率の明示を訴えるきっかけとなった取材が2つある。

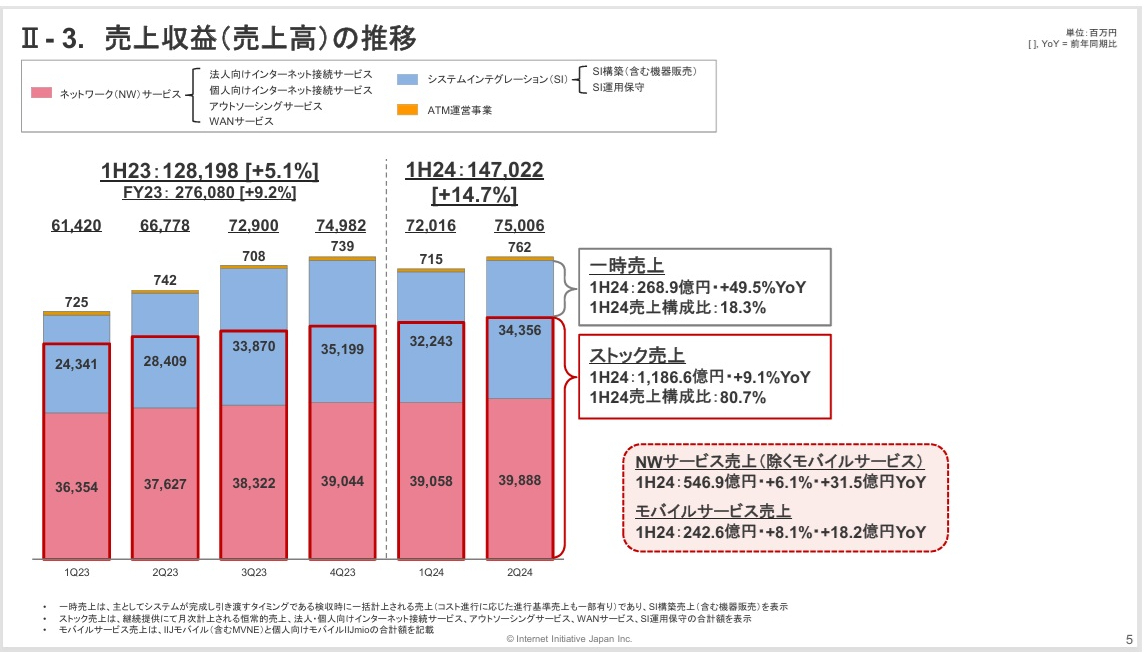

1つは、インターネットイニシアティブ(IIJ)が先頃発表した2024年度(2025年3月期)上期(2024年4~9月)の決算内容にあった売上高の推移におけるストック売上の明示だ。図1がそれである。

図1:売上高の推移におけるストック売上の明示(出典:IIJの決算資料)

図1は2023年度(2024年3月期)から四半期ごとの売上高の推移を示したグラフで、赤枠で囲んだ部分がストック売上の割合だ。直近ではその割合が80%を超えている。

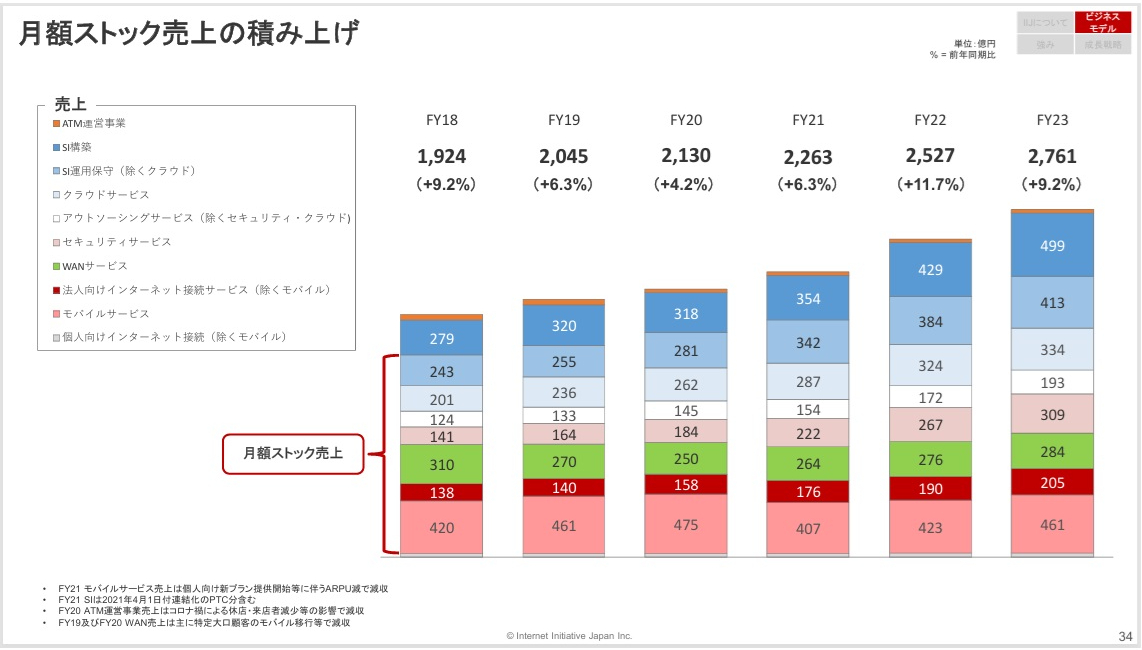

さらに、同社では年度ごとの月額ストック売上の積み上げとして図2も明示している。

図2:月額ストック売上の積み上げ(出典:IIJの決算資料)

図2のグラフでは、ストック売上のサービスの中身が示されている。推移を見ると、どんなサービスが伸長しているのかが一目で分かる。

IIJはインターネットサービスプロバイダー(ISP)であり、企業向けのネットワークソリューションやクラウドサービスを提供しているのでもともとストック型ビジネスが中心だが、それでも80%超の割合は目を引く。

ただ、ここで言いたいのは、特に図1のグラフの見せ方だ。IIJの場合は割合が高いので見栄えがいいが、ある程度の割合があるITベンダーはストック売上でもリカーリング率でもいいので、このグラフのように積極的に明示してはどうか。