コロナ禍で変化するニューノーマルな社会においては、非接触、非対面、オンライン、デジタルがキーワードになり、本人の身元確認と当人認証、つまり本人確認を適切に行うことの重要性がこれまで以上に増している。本稿では前後編に分けて、本人確認を取り巻く現状と今後を解説する。

コロナ禍で変化するニューノーマルな社会

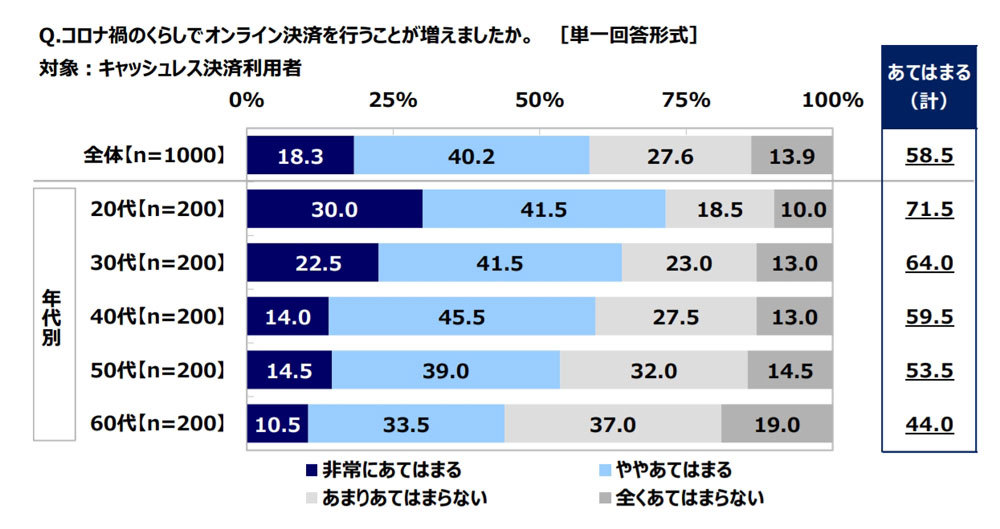

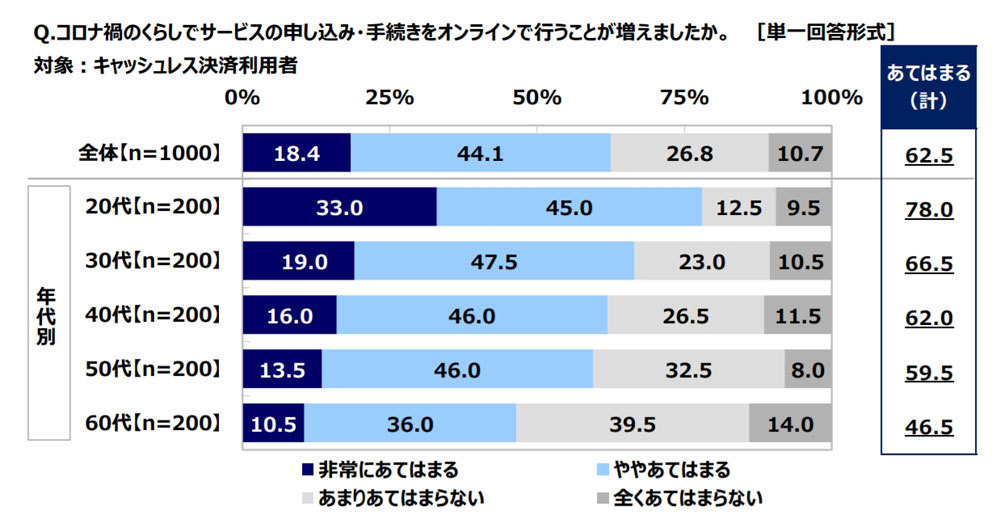

コロナ禍によってキャッシュレス決済(スマートフォンを利用したスマートフォン決済サービスを含む)の利用が増加している。2020年7月にキャッシュレス決済利用者1000人を対象に調査した「キャッシュレス決済に関する調査~コロナ禍におけるキャッシュレス決済事情~」(JCB調べ)によると、「コロナ禍のくらしでオンライン決済を行うことが増えた」と回答した割合は全体で58.5%、特に20代は71.5%だった。「コロナ禍のくらしでサービスの申し込み・手続きをオンラインで行うことが増えた」との回答は、全体では62.5%、20代では78.0%となっている。

(出典:JCB)

(出典:JCB)

また、2020年9月にスマートフォン決済サービス利用者約1000人を対象とした「スマホ決済サービスに関する調査」(SBI生命保険調べ)では、回答者の過半数の57.6%が、「日用品や食事などにおけるスマホ決済の利用が直近で増えた」とし、そのうちの26.4%がコロナ対策を意識して利用を拡大している結果となっている。

キャッシュレス決済サービスにおける課題と動向

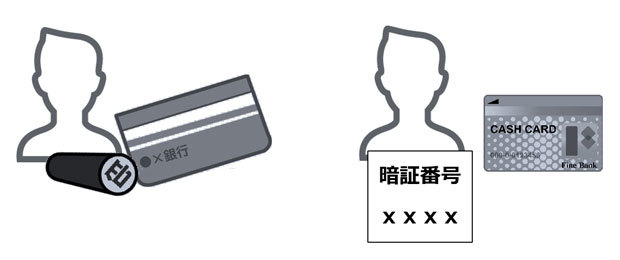

キャッシュレス決済の利用が増える一方で、2020年9月には、本人確認における課題やシステム上の穴により、預金者本人になりすました口座からの不正引き出しやキャッシュレス決済サービスの不正利用など、さまざまな問題が発生した。これによってキャッシュレス決済サービスの一部では新規口座登録や残高チャージなどのサービス提供を停止した。

通常、預貯金を引き出しする場合は、実店舗では通帳と印鑑、ATMであればキャッシュカードと暗証番号のように、所持しているものや記憶しているものによって口座名義の本人と同一であることが認証される。

一部のキャッシュレス決済サービスでは、口座番号と暗証番号だけがあれば、銀行口座からスマートフォンにお金を移すことができるようになっており、何らかの方法で悪意ある第三者が口座情報などを入手し不正出金されていた。この不正引き出し問題では、キャッシュレス決済サービスと口座をひも付けるための認証を行う仕組みが導入されていなかった。

認証にはさまざまな方法があるが、事前登録された携帯電話番号に認証コードを送信し、そのコードを送信することで認証する方法など、二段階認証や多要素認証などの仕組みは最低限必要だろう。デジタル化が進む社会の中でサービス事業者が事業機会を拡大しながら、なりすましによる不正を防ぐには、オンラインで完結する本人確認(eKYC:electronic Know Your Customer)を適切に利用することが重要だ。

本人確認が適切に行われていなかったサービス事業者では、eKYCサービスを利用することにより、ある一定の本人確認を行った上でサービスを再開している。オンラインで完結する本人確認については、本人特定の確認方法として、犯罪収益移転防止法施行規則で定められているものがあるが、これらについては次回の後編記事において「本人確認業務に関する法令」で詳しく解説する。