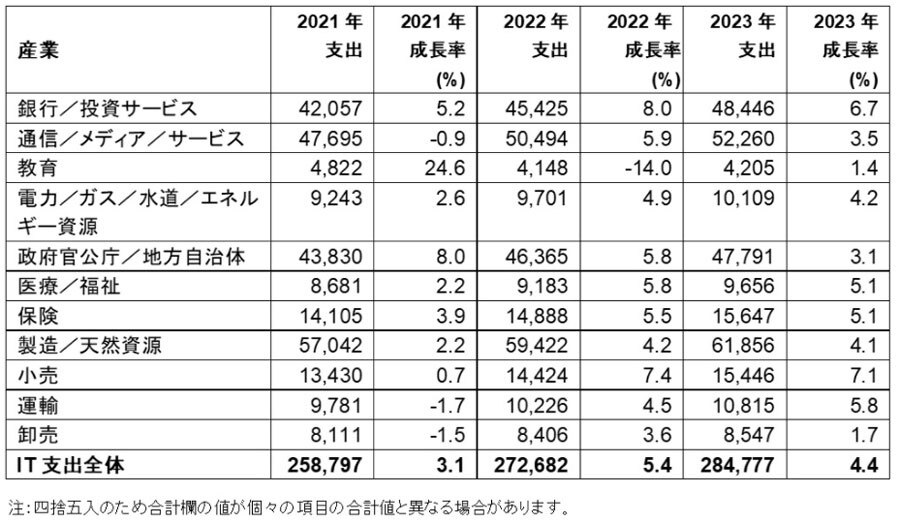

ガートナージャパンは3月23日、2022年の日本の産業別IT支出予測を発表した。全体では前年比5.4%増の27兆2682億円に達する見通しだとし、産業別では銀行/投資サービスと小売が高成長になるだろうとしている。

2021年は、政府施策の「GIGAスクール」の関連投資で24.6%増と好況だった教育を除く産業がコロナ禍の影響を受けた。特に深刻だったのは運輸(1.7%減)、卸売(1.5%減)、通信/メディア/サービス(0.9%)だった。産業間で収益差がIT支出に影響を及ぼし、同一産業内でもデジタル化の進展度合いに差が生じたという。

一方で、2022年は教育が2021年の反動により14.0%減となるものの、それ以外は全産業で伸びが期待される。2021年に大きく落ち込んだ運輸は4.5%増、卸売は3.6%増、通信/メディア/サービスは5.9%増でプラスに転じ、特に銀行/投資サービスが8.0%、小売が7.4%の高い伸びになるという。

日本の産業別IT支出予測 、単位は億円、出典:Gartner (2022年3月)

金融では自動化・省力化によるコスト削減が優先されるほか、顧客の新たなニーズに対応するためのデジタル化投資が進むという。同時にデジタル化を加速するためのレガシーシステムの刷新も優先課題とする。小売では、店舗運営の効率化や非接触型サービスの強化、消費者の行動変容への対応、顧客体験向上のための投資が見込まれるという。

また通信/メディア/サービスでは、オンラインコンテンツの利用拡大、リモートワークの定着によるインフラ投資の拡大が予測される。コロナ禍の影響が大きい集客型業態でも仮想技術の活用やリモート環境の強化、人流解析の高度化が進むなど、コロナ禍以前の業務レベルに回復しつつあることを背景とする投資増が見込まれるとしている。

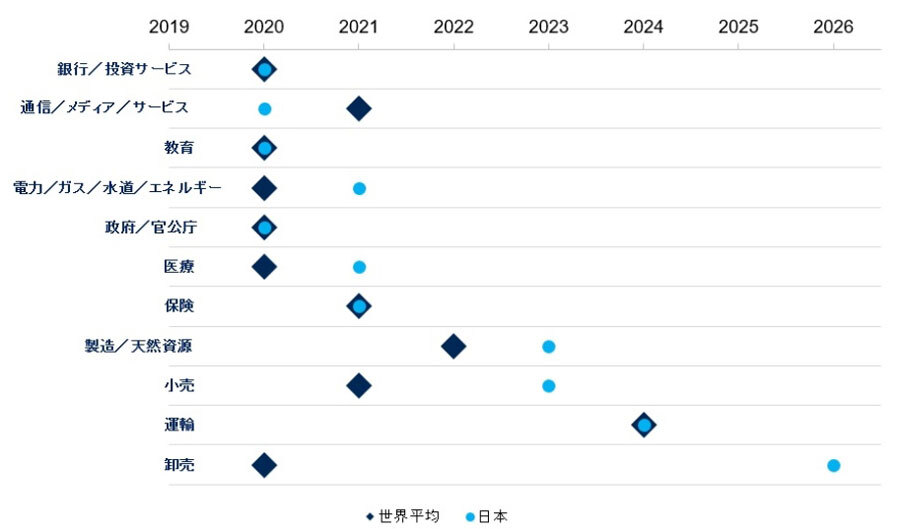

日本全体でのIT支出は、2021年第1四半期時点でコロナ禍以前の2019年の水準を回復したものの、産業別に見ると、製造/天然資源と小売の回復は2023年、卸売では2026年に以降にずれ込む恐れがあるという。

業種別に見た2019年の支出額レベルへの回復時期、単位はドル、出典:Gartner (2022年3月)