ふくおかフィナンシャルグループのみんなの銀行のシステムを手掛けるゼロバンク・デザインファクトリーは11月8日、完全クラウド型のバンキングシステム製品を発売した。新規に銀行サービス事業を検討する国内外の金融機関や非金融事業者に提供する。

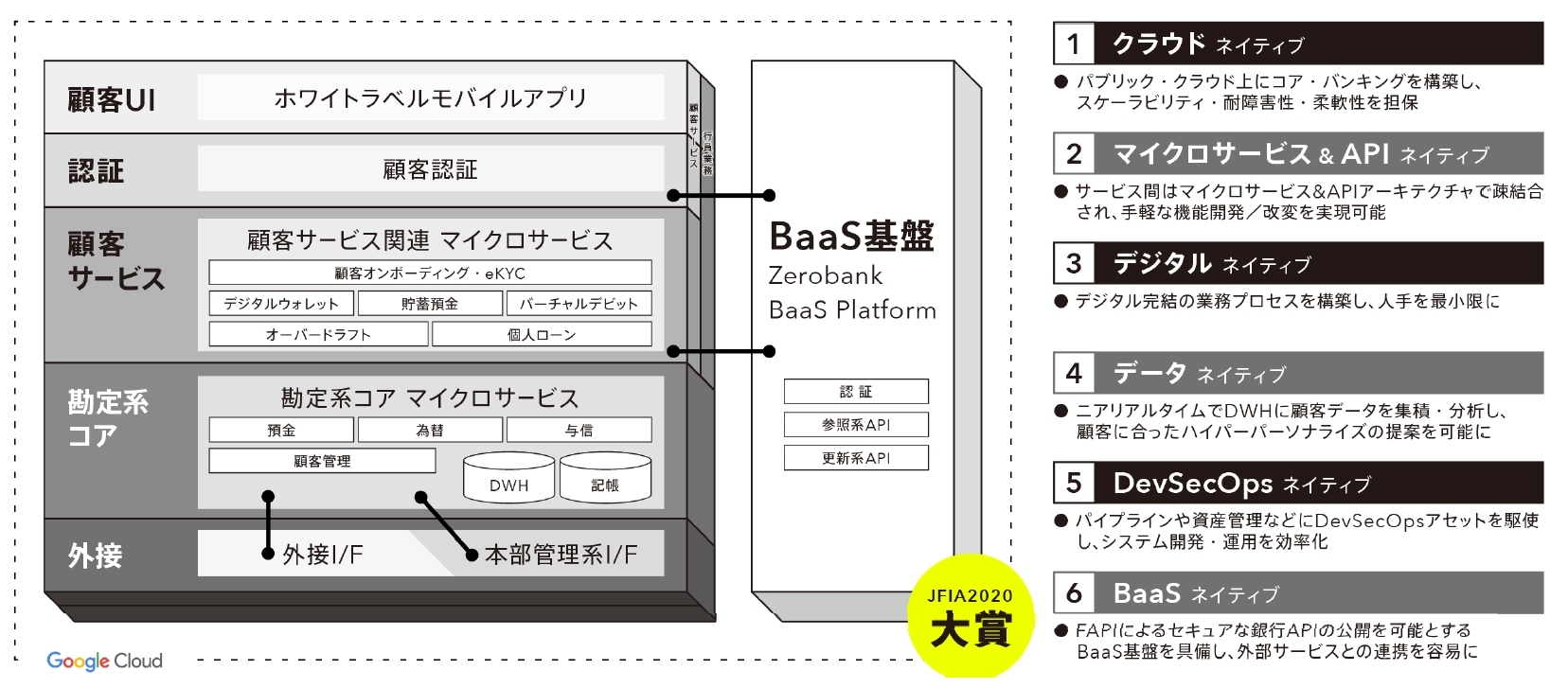

新製品は、同社とアクセンチュアが共同開発し、みんなの銀行のサービス基盤として運用しているシステムおよびソフトウェアをパッケージ化した。顧客向けアプリケーションや認証、顧客向け各種サービスの機能、銀行勘定系機能(コア)、外部連携インターフェースおよび各種APIなどのBanking as a Service基盤で構成される。

製品化したフルクラウド型バンキングシステムの構成

製品導入組織は、フルパッケージあるいは自組織の銀行サービス内容に応じた機能を選択できる。販売価格は個別見積もりで、フルパッケージでは数十億円規模程度になるという。提供体制などは個々の案件に応じて整備するが、海外顧客などの場合は共同開発元のアクセンチュアや現地のIT企業などが窓口になることが考えられるという。

みんなの銀行のバンキングシステムは、コア機能にアクセンチュアが開発する「MAINRI」を採用し、ゼロバンク・デザインファクトリーとアクセンチュアが「Google Cloud Platform」(GCP)上に構築している。2021年1月に本格稼働を開始した。みんなの銀行は、オンライン専業の銀行として2021年5月に事業を開始し、顧客の70%超を40代以下が占める。顧客アプリケーションのダウンロード数は約108万件、開設口座数は約40万口座に達する。これまで事業やシステム安定稼働の実績と外部提供の準備が整ったとして、今回のバンキングシステムを発売した。

ゼロバンク・デザインファクトリー 取締役社長 兼 みんなの銀行 取締役頭取の永吉健一氏

同日記者会見したゼロバンク・デザインファクトリー 取締役社長 兼 みんなの銀行 取締役頭取の永吉健一氏は、みんなの銀行の主要事業の1つとしてBanking as a Serviceに取り組んでいると説明。第一段階として、2021年9月に同行のパートナー企業が同行の「支店」になることができるサービスを開始し、今回はバンキングシステムを製品として外部に提供する第二段階になるという。さらに今後は、パートナー企業の顧客向けアプリケーション開発などのサービスを構想している。

永吉氏は、新製品の想定顧客について、銀行サービスを提供したいと考えるあらゆる組織が対象だとする。そのためシステム自体は、銀行サービスに必要な最低限の機能で構成されており、「いわゆる従来の銀行システムが実装している膨大な機能に比べれば、規模としては数十分の1程度のイメージ。新しいジャンルの銀行サービスを提供したいと考える金融機関や、銀行業へ新規参入する非金融事業者の皆さんが迅速にシステムを導入できるためのものになる」と述べた。

フルクラウド型バンキングシステムの特徴

国内金融でもシステムをクラウド化する動きが進んでいるものの、今回のシステム製品の需要は、特に海外市場が高いという。2010年代は欧米で新規のデジタル銀行の設立が相次ぎ、ここ数年は東南アジアで人気が高まっているとのこと。これまで350以上のデジタル銀行が設立され、直近5年間は年平均34行が設立されているという。こうしたことから新製品への関心は、国内より海外が高いとしている。

ゼロバンク・デザインファクトリー 取締役CIO 兼 みんなの銀行 執行役員CIOの宮本昌明氏

新製品の特徴についてゼロバンク・デザインファクトリー 取締役CIO(最高情報責任者) 兼 みんなの銀行 執行役員CIOの宮本昌明氏は、フルクラウドで稼働するマイクロサービスアーキテクチャーを採用し、銀行水準の高いセキュリティレベルと運用の自動化を実現している点などを挙げた。

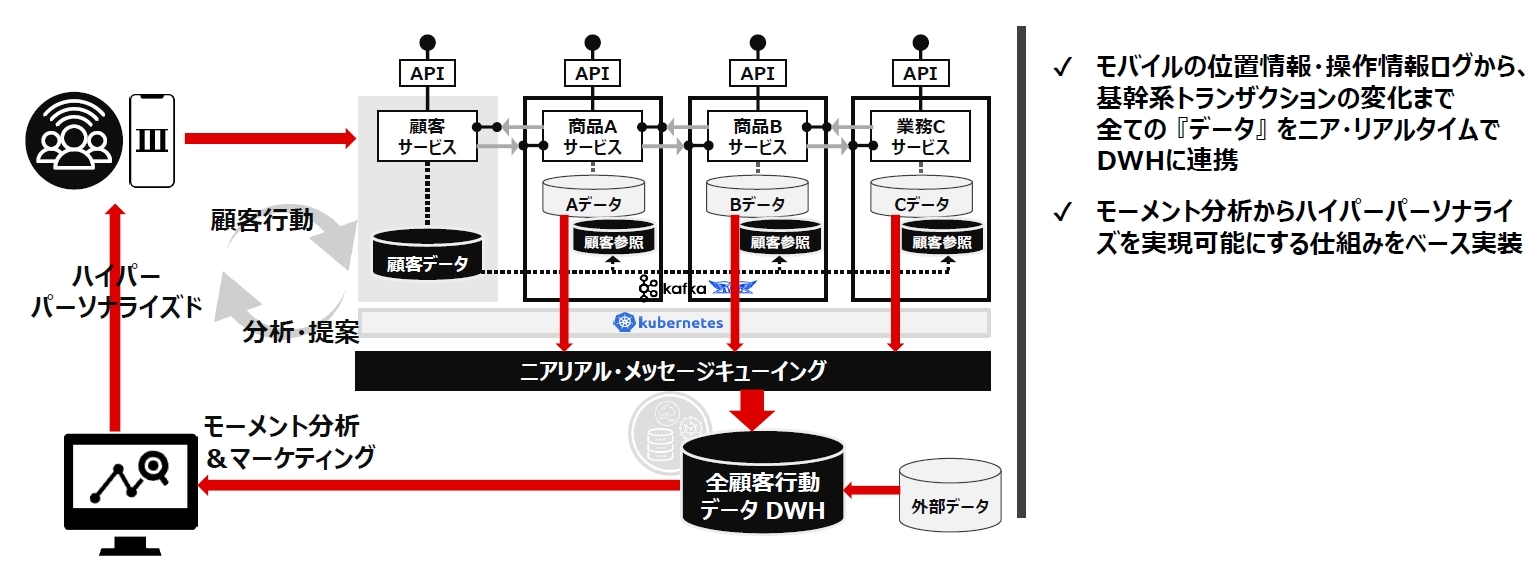

クラウドを利用してシステムを迅速に構築でき、サービスのリソースも柔軟に拡張・縮退が可能で、システム更新もサービス無停止で実行できるとする。災害対策では東日本と西日本のリージョンにシステムを構築し、片方が使用不可となってもサービスを継続できるほか、多様なシステムとAPIで連携することにより、リアルタイム性の高い顧客データを活用して、個々人に最適化したレコメンドなども行えるとしている。

リアルタイムなデータ活用による顧客サービスの提供イメージ

宮本氏は、「GCP以外にもさまざまなクラウドサービスを当初より活用してノウハウを蓄積しており、システムを迅速に配備したり新たな機能を取り込んだりできる。また、クラウド事業者のリソースを活用できる点もメリットになる」と述べたほか、「経営の視点でも、従来の銀行システムは長期稼働を見越した初期投資を考慮しなければならないが、クラウドを利用することで最適化を図ることができ、攻めの投資ができる。運用コストもユーザーが増えるほどにスケールメリットを得ることができる」とした。

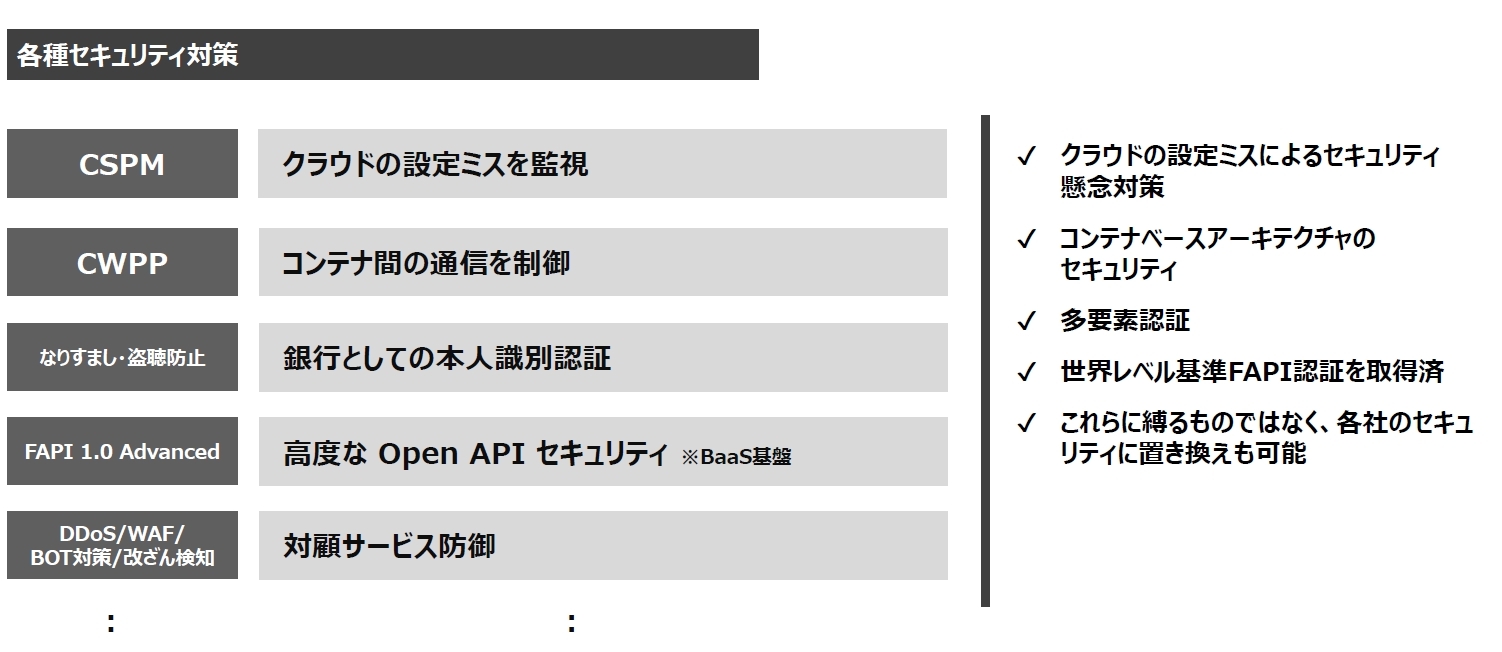

APIのセキュリティ面では、世界的な金融グレードとなる「Financial-grade API」(FAPI)に準拠しており、今回のシステム導入組織がさまざまなサービス連携を図る際に考慮しなければならない、なりすましや不正アクセスなどの脅威への耐性を高められるという。システム運用面では、各種サービスに関するログの統合管理やルールに基づくアラートの自動判別、人員対応が必要な場合の自動架電などを備え、属人性を極力排除した自動化が考慮されているという。

フルクラウド型バンキングシステムにおける基本的なセキュリティ対策構成

また、今回のバンキングシステムの製品化と合せて、みんなの銀行としてのAPIの外部提供も開始した。まずは残高照会や入出金明細などの参照系APIをマネーフォーワードに提供しており、マネーフォーワードの家計簿アプリ「マネーフォーワード ME」などとみんなの銀行の口座情報を連携できるようにした。これもFAPIに準拠しており、永吉氏によれば計画を1年ほど前倒して提供を実現したとのこと。今後は更新系APIの提供を2022年中あるいは2023年度中に計画しているとした。

今回はバンキングシステムをソフトウェア製品として提供するものになるが、将来的にSaaS型での提供なども検討していくという。