実は予算策定業務は、数値の加工・計算など取り扱いがしやすいこと、手許での根拠作成ワークシートと連携しやすいこと、フォームを状況変化に応じて変えやすいことなどの理由から、Excelが利用されていることが非常に多い領域である。ただ、Excelに頼り過ぎると、結果として上述のバージョンの管理が人依存になってしまい、わけがわからなくなったりするというケースがある(古いデータに基づいて別の作業者がそのまま使って数字を作ってしまうことはよくある。身近でも「これが最新?」ということはよくあるのではないだろうか?)。また、承認行為の記録や、それにまつわるプロセス/ステータスが分かりにくかったりする課題は、そのまま残っているのが現状だろう。

こうした課題をほとんどの企業が抱えながら、グループとしてのPDCAを実践しているのが実態だが、簡単ではないが、上記の記述のどこかに解決の糸口があるはずである。

“今を知る”ことは難しい

次に、PDCAサイクルで重要な、実績としての現在の進捗把握と将来見通しの作成である。絵を描くだけでは何の成果も見られず、着実に実行されなければ次に進めないという、サイクルの中でも、一番大事なプロセスである。実績(進捗)や見通しの予算との比較分析により、取るべき施策を検討することになる。

ここで具体的なアクションに落とすためには、予算を策定した最小単位での実績(見通し)との対比が行われなければならない。しかも前述のように集計単位が多層/多法人にわたっていることから、さらに難しくしている。とても手作業で的確にできる範囲を超えてしまっていることが容易に想像できる(つまり、実践できている会社は実は少ないのではないかと考えられる)。

実態は、主には各社での予実管理を実施し、親会社ではそれらを集計している程度のレベル感で実践しているのが平均像ではないかと考えている。また、連結ベースについては、PDCAサイクルとは無関係に、開示のために特定の関係者だけで見通し数値を作成しているケースが少なくないことも事実だろう。

また、予算対比分析を行ってアクションを取るためには、予算策定のベースになっている諸前提(たとえば、為替水準や原料価格水準、成長率など)と、それらの実態が把握されており、さらに予測まで把握できていないと、正しい対策を取ることができないはずである。この部分が十分に行えていると自負する企業は実は少なく、実現方法を模索している企業が大半ではないかと考えている。

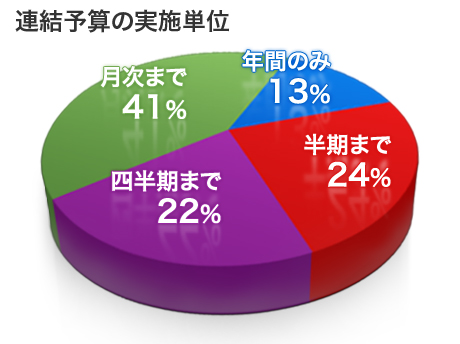

業種ごとに異なるサイクル

通常すべての企業で年間予算を持っているが、それがどのレベルまで(上期/下期、四半期、月次)細分化されているかは、業種とその会社における必要性によって異なっている。2008年に実施したディーバのお客様アンケートの結果を参考に見てみると、月次まで細分化している割合は4割に達しており、四半期が2割強という割合になっていた。

業種別には電機機器、商業といった業種では月次まで細分化している割合がほかの業種に比べて高かった。当然、月次単位での策定があるべきということではなく、業種によっては月次単位で財務諸表中心の管理をしてもあまり効果がない(不動産、建設など)との判断があるのも事実であるからだ。

最近では、年度概念を優先した予実管理のPDCAサイクルより、ある一定単位で(月次であったり、四半期ごとに)その先の予測(実現見込み)に予算を置き直し、さらに年度のみでなく常に先一定期間(たとえば1年間)の見込みを作っていく手法が取られることがある。年度が始まる前に、何カ月もかけて策定した予算であっても、経済状況が激変しやすい環境下では、時間の経過によって当初の予算がほぼ意味のないものになることも多いからである。

また、本来は継続的な活動をする企業であるから、便宜的に1年間で区切った決算をしているだけ(かつては6カ月という時期もあった)であるので、年度概念に縛られる意味は少ないはずであるが、今でも年度決算数値は、前年比較という形でも注目されているのも事実である。

ただ、かつての年度概念前提の上期/下期予算というマネジメントサイクルから、月次(場合によっては週次)の単位で将来見込みを重視するマネジメントへ、確実にシフトしていると考えることができる。

筆者紹介

斎藤和宣(SAITO Kazunobu)

株式会社ディーバビジネスソリューションユニット第2クループ長。公認会計士。1968年生まれ。1992年慶應義塾大学経済学部卒。青山監査法人、プライスウォーターハウスコンサルタント(現IBMビジネスコンサルティングサービス)を経て、2002年ディーバへ入社。大企業の連結経営会計にかかわるコンサルティングや、会計システム導入のプロジェクトマネジメントを多数手がけ、現職にいたる。