FinTechがもたらすもの

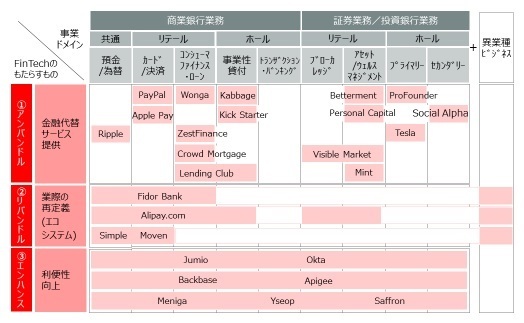

では次に、FinTechが金融ビジネスに与えるインパクトについて考察したい。下図は、横軸に金融ビジネスにおける事業ドメイン/領域、縦軸にFinTechがもたらすインパクトを示すとともに、米欧の一部のFinTech企業をマッピングしたものである。

出典:アクセンチュア

まず、横軸を見ると、ほぼ全ての事業領域において、FinTech企業が育ってきていることがお分かりになるだろう。前稿で述べたとおり、当初は決済・貸出(レンディング)が中心であった動きが、徐々により複雑な金融プロダクトにも裾野を広げつつある。

本質的に重要なのは、FinTechのインパクトを示す縦に並べた3つのレベル観である。いわゆるFinTech企業は、新たなテクノロジを活用したサービスを提供する企業もあれば、金融機関が行っているビジネス自体を代替する企業も存在している。

これをアクセンチュアでは、「(1)アンバンドル」「(2)リバンドル」「(3)エンハンス」と名づけ、体系的に分類している。

(1)アンバンドル(機能分解)

テクノロジを活用して金融既存ビジネスの代替手段を提供する形態。これをもって、金融機関側の機能分解が起こることから、アンバンドルと呼ばれる。例えばPayPalは、これまで業務基盤・ノウハウの側面から金融機関しか事業化できないと思われた決済領域に進出し、テクノロジを活用することで非金融企業が金融機関と競っていけることを示した良い例である。

またLendingClubは、インターネットを活用して個人(借り手)と個人(貸し手)を紐付けることで、貸出ビジネスの一部を代替するマーケットを創出している。

(2)リバンドル(再結合)

主に金融“以外”を本業とする企業が、業界の垣根を越えて、サービスの一部に決済・送金・貸付等の金融機能を組み込むことで顧客への新たな付加価値や体験を提供するとともに、本業を強化する形態。具体的には、EC事業者・小売業者・SNS事業者などが、金融サービスも含めた独自経済圏を構築し、業際を再定義することが起きている。

例えば、Alibabaは本業の物販EC事業から発展して、決済機能だけでなく航空券や映画チケットなど予約・購入のサービス窓口機能なども提供することで、日々の生活シーンに根ざした総合サービスを行っている。

またfidorBankのように、Facebookでの“いいね!”の数と預金金利が連動するといったSNSとの連動性が高い企業。そしてBitcoinや貴金属など従来の銀行が取り扱わない商品を預金とシームレスに扱えるといった新たな蓄財・財産管理の顧客体験を提供する企業も現れてきている。

(3)エンハンス(高度化)

新たなテクノロジを活用した認証、事務処理、分析基盤など多様な基盤を提供することで従来の金融商品やサービスを高度化する形態。既存サービスの利便性向上やコスト削減をもたらす。