Slackは米国時間9月8日、2021会計年度第2四半期決算(7月31日締め)を発表した。有料顧客数の着実な増加や同四半期に提供が開始された「Slack Connect」製品の普及が堅調であることをアピールした。パンデミックの影響で売り上げ増加が伸び悩んだことが嫌気され、株価は時間外取引で一時下落した。

最高経営責任者(CEO)Stewart Butterfield氏はアナリストとのカンファレンスコールで、パンデミックが到来して以来、同社が直面している主要な課題を認識していると述べた。Slackはリモートワークを支援するものとなっているが、現時点で最高情報責任者(CIO)らは差し迫った問題を解決するための短期的なソリューションを優先する傾向にあるとしている。

第2四半期の売上高は前年同期比49%増の2億1590万ドル、純損失は1株あたり13セント、非GAAPベースでは1株あたり0セントとなった。第1四半期の売上高は2億170万ドルだった。アナリストは、売上高を2億910万ドル、非GAAPベースの1株あたり純損失を3セントと予想していた。

パンデミックの影響は、第2四半期の請求額にも現れている。Slackの第2四半期の請求額は2億1820万ドルで、予想されていた2億3290万ドルを下回った。

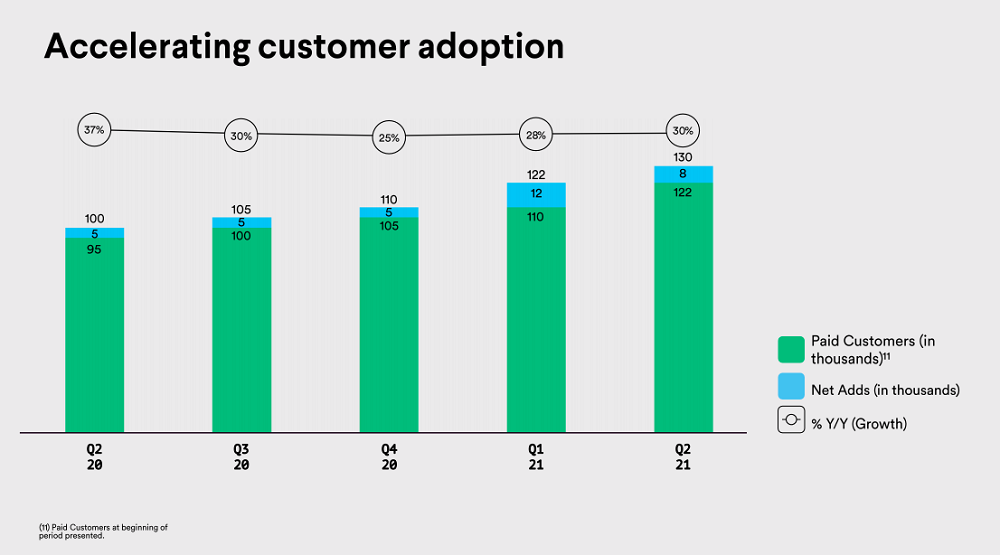

Slackは2019年10月にデイリーアクティブユーザー数(DAU)が1200万人に達したとしていたが、その後最新のユーザー数を明らかにしていない。第2四半期決算報告では有料顧客数とエンタープライズ顧客にフォーカスしている。第2四半期終了時点の有料顧客数は13万以上で、前年同期から30%増加した。有料顧客のうち985件は、Slackに10万ドル以上の年間経常収益をもたらしている。また、第2四半期に8000件の新規有料顧客を獲得した。

Slack Connectの有料顧客数は、第2四半期終了時点で5万2000件以上、接続されたエンドポイントの数が38万以上だった。

最高財務責任者(CFO) Allen Shim氏は、「変動しやすいマクロ環境で、当社は引き続き長期的な成長に向けた投資とこのカテゴリーでのイノベーションの推進にフォーカスする」と述べた。

Slackは第3四半期の見通しについて、売上高を2億2200万~2億2500万ドル、1株あたり純損失を5~6セントと予想している。アナリストは、売上高が2億2370万ドル、非GAAPベースの1株あたり純損失が5セントになると予想している。

2020年通年では、Slackは売上高が8億7000万~8億7600万ドル、非GAAPベースの1株あたり純損失は13~14セントになる見通しとしている。アナリストは売上高を8億7230万ドル、損失を16セントと予想している。

この記事は海外CBS Interactive発の記事を朝日インタラクティブが日本向けに編集したものです。