IDC Japanは10月10日、2017年第2四半期(4月~6月)の国内サーバ市場の動向調査の結果を発表し、市場規模が7四半期ぶりにマイナス成長から脱したことを明らかにした。

2017年第2四半期の同市場の規模は前年同期比0.6%増の1014億円で、2015年第3四半期(7月~9月)以来のプラス成長だった。メインフレームの出荷額が8四半期ぶりのプラス成長となる前年同期比19.4%増の214億円となったことや、x86サーバが同1.8増%の733億円になったことがプラス成長につながった。

出荷台数は同3.4%減の10万7500台だった。x86サーバの平均単価は上昇しているといい、出荷台数の4~5割を占める2ソケット・ラックマウント・サーバの出荷が好調だった。

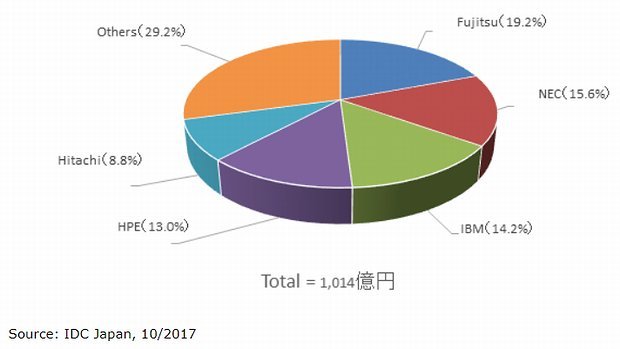

ベンダー別の出荷額では、富士通が首位となり、以下はNEC、IBM、日本ヒューレット・パッカード(HPE)、日立製作所が続く。富士通は金融向け大型案件が貢献し、メインフレームやその他サーバがプラス成長だった。NECはx86サーバがプラス成長、IBMはメインフレームが2桁のプラス成長、HPEはx86サーバが2桁のプラス成長、日立はメインフレームが2桁のプラス成長となった。

エンタープライズインフラストラクチャ リサーチマネージャーの下河邊雅行氏によれば、サーバ市場を出荷台数でみると需要は底堅いとみられるものの、クラウドサービスの台頭が顕著であることから、更新需要に頼ったサーバビジネスでは今後の市場は縮小する一方と指摘。ベンダーには、システムライフサイクル全体に渡るコストメリットやITを活用したニュービジネスの提案などが求められるとした。

2017年第2四半期 国内サーバ市場 ベンダーシェア:出荷額