アップルがついに株主への配当実施と自社株買い戻しを発表した。

「何か特別なことを進んですることはないのでは……」(註1)と書いたその矢先に早速こうした発表があったことで、まだまだ精進が足りないことを痛感させられ、反省することしきりだ。

しかし、同時にこの連載でこれまで追いかけてきた大きな流れが、アップルの今回の発表により次の局面に移るのではないかという感触もある。

具体的には「Repatriation Tax Holiday」の問題——本特集の第4回目の後半で触れた「海外埋蔵金」を米国に持ち込むときの問題を回避するために、国外でほぼ塩漬けとなっている余剰金の扱いをめぐる議論がさらに活発化するのではないか、ということである(米国内へ持ち込もうとすると、差額分の税金が新たに生じてしまう)。

今回は、アップルが発表した株主対策の中味などに触れつつ、現在継続中のRepatriation Tax Holidayに関する議論(の一部)の流れをおさらいしながら、「なぜ、実施に向けた圧力が高まりそうに思えるのか」という点を見ていく。

「牽制球」を投じたオッペンハイマーCFO

アップルが発表した株主への利益還元策の内容については、すでに各所で報じられている通り。より詳しい事柄については下記の記事などを参照いただければと思う。

- アップル、配当金支払いと100億ドルの自社株買い戻しを発表 - CNET Japan

- アップル、株主配当と株式買い戻しを発表 - ティム・クック路線、より鮮明に(編集担当メモ) - WirelessWire

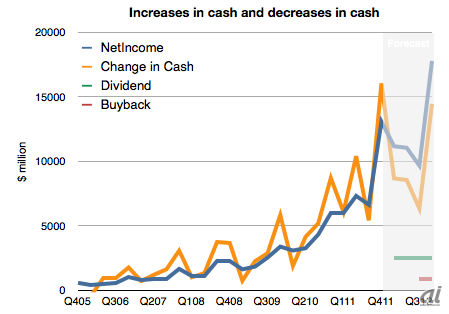

「総額450億ドル規模の利益還元」「向こう3年間で100億ドルの自社株買い戻し」といった数字の大きさがどうしても目を惹くが、アップルの現在のモメンタムを考えると、実はそれほど大したことでもない……そんな試算がアップル・ウォッチャーとして知られるAsymcoのホレス・デディウ氏から出されている(註2)。

このグラフ(「Q411」より右側のグレイの部分は、現四半期以降の予測数値)からは、株主への配当実施(緑色の線)や自社株買い(赤線)の開始に伴い、一時的に現金残高(橙色)は大きく減少するものの、今年の終わりには早くも現在の水準に近づく可能性があることが読み取れる。

無論これは営業面の好調が今後もしばらく続くとの前提に立った話だが、簡単にいえば、昨年1年間に370億ドルの利益を稼ぎ出し、10〜12月期だけで160億ドルもの金額が手元に残ったいまのアップルにとっては、年間100億ドル程度の配当金支払いや1年間に3000億〜4000億ドル程度の買い戻しの負担は痛くも痒くもないということであろう。

出典:

出典:また、Digits(Wall Street Journal)には、配当金額についての他社との比較が出ているが、これを見るとアップルの約1.81%という配当利回りは「ほぼ妥当」な線をねらったものであることも窺える(註3、4)。

註1:なにか特別な出来事

シスコシステムズやマイクロソフトなどが配当実施に踏み切ったのは2003〜2004年だが、これはその前に決まった配当に対する税制優遇措置をひとつの要因とする見方もある。アップルの場合についても、こうした「外的な要因」が配当実施の引き金になるかと睨んでいたのだが。いずれにしても、経営者として「必要のないお金は返す」というのはわかりやすい選択。

註2:Asymcoの論考

Apple’s dividend and share re-purchase plan: the impact on cash growth - Asymco

註3:配当金額についての他社との比較

AT&T:5.61%、ベライゾン:5.09%、マイクロソフト:2.42%、HP:2.01%、アップル:1.81%、シスコ:1.6%、IBM:1.51%、オラクル:0.81%、グーグル:0%

How Apple’s Dividend Yield Stacks Up Against Others - Digits (WSJ)

註4:1.81%の算出方法

1株あたり2ドル65セント/四半期×4四半期=10ドル60セント(1株あたりの年間配当金額)を、現在の株価約600ドルで割ったもの。

今回の配当ならびに自社株買い発表について記したAPの記事には、その動機に関し、アップル取締役会が「株主からの訴訟リスクを懸念した」といった記述も見られる。つまり「1000億ドル近い現金を遊ばせたままにしておくのは、経営者としては職務怠慢だろう。また、それを放置しておく取締役会メンバーも同様で、きちんと仕事をしているとはいえない」という理屈である。

もし訴訟を起こされたとすると、よくて余剰資金の還元——「必要のない/使わないお金は株主に返しなさい」という要求、悪くすれば何らかの利益逸失に対する損害賠償……などといったこともあり得たのだろうか。

いずれにしても、経営責任者や取締役というのは大変な立ち場であると改めて認識した。