AmazonはAmazon Web Services(AWS)の財務情報を近日中に公開するはずだ。そのデータから、AWSがどれだけ優位に立っているかが分かるだろう。

Amazonの幹部は1月に行われた2014年第4四半期決算発表の電話会議で、2015年第1四半期決算よりAWSの財務情報を別に計上して発表する意向を明らかにした。第1四半期決算の発表は現在、米国時間4月22日に予定されている。

こうした財務情報が公表されれば、AWSの今後の見通しや、Amazonの事業全体に対する影響、スピンオフ事業としての可能性について知るための有力な手がかりとなるだろう。実際に、同社は先ごろサンフランシスコで開催したAWS Summits 2015で、パートナーシップやAWSのエコシステム、新しいツールを売り込んでいる。

CowenのアナリストであるJohn Blackledge氏は、早速AWSの財務状況を予想している。Blackledge氏が3月に発表した報告書で扱われた題材の1つは、AWSの値下げと、GoogleやMicrosoftとの果てしなき競争によって、成長予測を下方修正したというものだ。そうした価格競争は、本当の意味で大規模なクラウドプロバイダーしか競争について行けないということを示している。

ほとんどのアナリストは、AWS、Google、Microsoftが3大パブリッククラウドプロバイダーだと考えている。IBMはそこに割って入る可能性があるが、パブリッククラウド分野を断念して、エンタープライズに注力することを目指している企業もある。それは理にかなった方針だ。

AWSの財務状況はどのようなものだろうか。

Blackledge氏はAWSの2015年通年の売上高を、前年比38%増の約59億ドルと予想する。2019年には、AWSの売上高は約190億ドルになるという。もちろん、AWSは規模で勝負している。

最終損益は興味深いものになるだろう。例えば、Blackledge氏は以前、2015年通年の売上高を66億ドルと予想していたが、2014年4月の値下げを受けて、AWSの売上高予測を7億ドル引き下げた。言い換えると、AWSは同等の規模を持つ競合から打撃を受ける可能性が考えられるということだ。

AWSのコストについては、Blackledge氏は2015年の売り上げ原価を約20億ドルと予想する。その大半を占めるのは、サーバの減価償却とインフラストラクチャのコストだ。

また2020年までに、AWSの売上高は230億ドルを突破するとBlackledge氏はみている。

Blackledge氏によると、AWSの利幅は今後も堅調に推移し、2015年の粗利益率は66%、2020年には77%になる見通しだという。AWSはAmazonのEコマース事業と比較すると、利幅に関しては並外れているように見える。

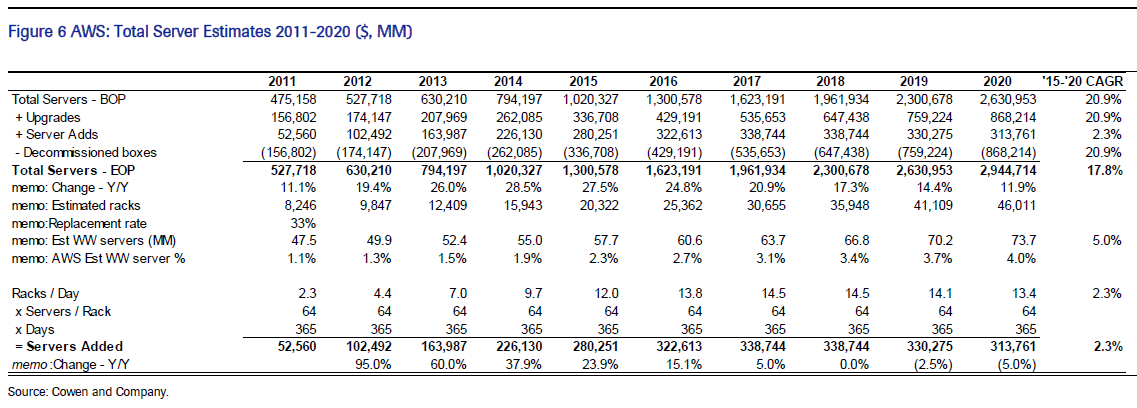

AWSの規模を理解するために、稼働中の全サーバの台数について考えるのは有意義なことだ。Blackledge氏は、AWSのサーバは2015年中に130万台に達すると試算する。2020年末までには、300万台に近づく。当面は、処理能力とストレージがAWSの売上高の少なくとも3分の2を占めるだろう。

この記事は海外CBS Interactive発の記事を朝日インタラクティブが日本向けに編集したものです。