Cisco Systemsは米国時間2月12日、市場の予想をわずかに上回る2020会計年度第2四半期決算(1月25日締め)を発表した。ソフトウェア部門とサブスクリプション部門の成長がけん引役となった。インフラとアプリケーションの販売減により、製品部門の売上高は減少した。

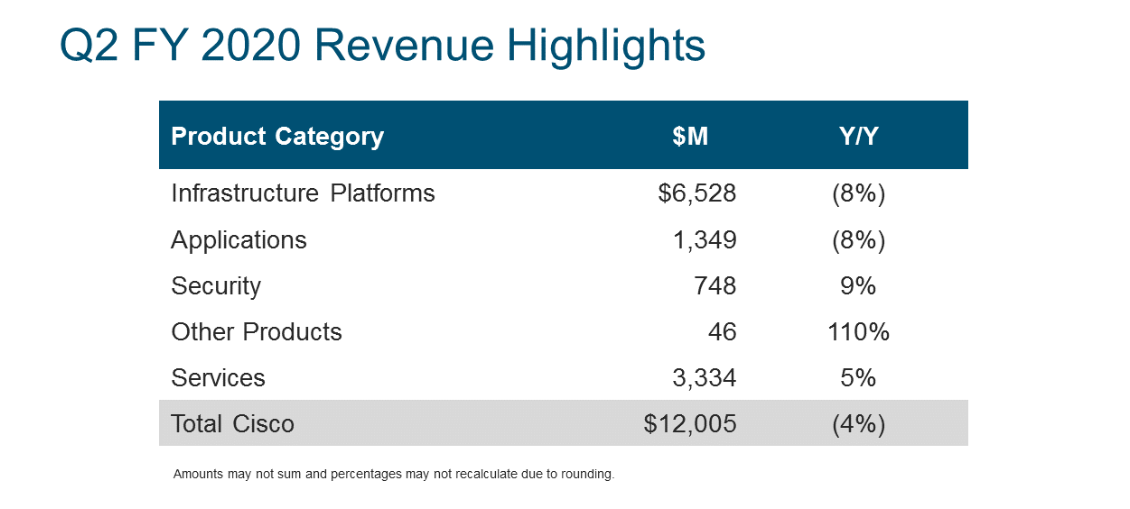

非GAAPベースの純利益は33億ドル、1株当たり77セントだった。総売上高は120億ドルで、前年同期比4%減となった。

アナリスト予想では売上高119億8000万ドル、1株当たりの利益76セントとされていた。

製品部門の売上高は前年同期比6%減の86億7100万ドルだった。内訳を見ると、インフラプラットフォームの売上高は8%減の65億2800万ドルで、サービスプロバイダー事業の低迷を受けて、スイッチおよびルーターの売上高は減少した。無線製品全体では減少したが、「Cisco Meraki」製品は堅調に売り上げを伸ばし、「Wi-Fi 6」対応製品の強化も進んでいる。データセンターの売上高は、サーバーに足を引っ張られて減少したが、「Cisco Hyperflex」製品の力強い成長によって相殺された。

アプリケーション部門の売上高も、統合コミュニケーション製品の販売が減少したことにより、8%減の13億4900万ドルとなった。「AppDynamics」の売上高は2桁成長した。

セキュリティ製品の売上高は9%増の7億4800万ドル、「その他製品」の売上高は110%増の4600万ドルだった。

サービス部門の売上高は5%増の33億3400万ドル。ソフトウェアの総売上高のうち、ソフトウェアサブスクリプションが占める割合は72%で、前年同期から7ポイント増加した。

第3四半期については、非GAAPベースの1株当たり利益が79~81セントと予想。売上高は前年同期比で1.5%~3.5%減少すると予想している。

この記事は海外CBS Interactive発の記事を朝日インタラクティブが日本向けに編集したものです。