IDC Japanは9月1日、2008年の国内ERPアプリケーション市場の分析と、2009年から2013年までの予測を発表した。IDCの定義するERPアプリケーションとは、大企業向けから中小企業向けまでを含む、財務、会計、人事、給与、調達、購買、販売、プロジェクト&ポートフォリオ、資産、保全、生産、製造の各業務管理アプリケーション全体を指す。

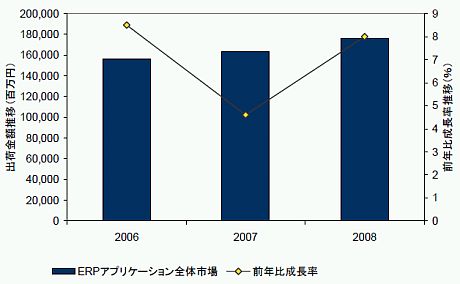

これによると、2008年の国内ERPアプリケーションの市場規模は1763億2600万円で、前年比8%のプラス成長となった。2008年9月の金融危機まで好調に導入が進んだことに加え、9月以降も金融危機以前から中期経営計画に組み込まれていた大手企業向けERPパッケージを中心に、プロジェクトが止まることなく進行したことが要因だ。

一方、2009年のERP市場は、金融危機以降に新規ERP導入の引き合いが減少した影響から市場の立ち上がりが遅く、前年比成長率1.8%の微増にとどまるとIDCでは分析している。また、IDCは2008年から2013年のERP市場について、年平均成長率が3.8%、2013年の市場規模が2125億9700万円に達すると予測している。

2008年のERPベンダーのシェアは、SAPが首位でシェアは18.0%、2位は富士通でシェアは15.3%、3位はワークスアプリケーションでシェアは8.9%となった。前年比で最も成長したのは日本オラクルで、成長率22.4%だった。

IDCが実施したユーザー調査結果によると、財務会計や給与計算のように業種や業務による企業固有の管理ニーズが少ない水平展開型のソリューションにおいては、パッケージの採用率が70%を超えているという。また、販売や在庫、生産管理などように、業種や業務によって管理手法が異なる領域でも、ERPパッケージの採用ニーズが高まっているとしている。

IDC Japan ソフトウェア&セキュリティグループマネージャーの赤城知子氏は「ERPソリューションプロバイダーが提供するテンプレートを中心とした大量生産および分業体制型の導入手法は、販売から在庫、生産管理まで網羅的に垂直統合型で導入しようと考える企業のニーズに対応できない場合があるため、個々の業務領域を得意とするERP間の連携や、個々の業種および業務を得意とするソリューションプロバイダー間の連携が必要となってくる。ただしこのような場合、分業体制でSEを大量投入するため高コストなソリューションになる恐れがある。不況期におけるERP市場の需要を喚起するためには、こうしたコストの課題を解決しなくてはならない」としている。

2006〜2008年における国内ERPアプリケーション市場 市場規模と前年比成長率の推移

2006〜2008年における国内ERPアプリケーション市場 市場規模と前年比成長率の推移(出典: IDC Japan)